ØMU

Fra begyndelsen af 1970'erne indså man et

behov for at koordinere valutapolitikken.

Det skete, da det

valutasystem, som var blevet bygget op på især amerikansk initiativ,

begyndte at få problemer. Det var et system, der byggede på, at landene

havde en fast valutakurs i forhold til amerikanske dollar.

Dollaren var

så forankret i en fast guldpris og dermed garanteret af USA's store

guldbeholdning. Men endnu vigtigere var, at den også skulle være sikret

af, at USA førte en stabilitetsorienteret økonomisk politik. Med for

meget inflation i USA og utilstrækkelig konkurrenceevne for den

amerikanske økonomi, ville tilliden til dollaren kunne skride.

Det

skete i 1971, da USA måtte forlade guldindløseligheden, og det var

identisk med en devaluering af dollaren, idet man fastsatte en lavere

guldpris på dollar.

Svingende valutakurser kunne være et problem for den

stadig mere intensive samhandel.

Derfor besluttede man i EF at lave et

valutasamarbejde, EMS, Det europæiske Monetære system, med

svingningsbånd for valutakurserne imellem de europæiske valutaer. Det

var dog ofte vanskeligt at fastholde udsvingsbåndene, bl.a. fordi den

tyske mark var stærkere end de fleste andre valutaer. Den blev brugt

som et anker af andre valutaer (bl.a. i perioder danske kroner). Men

systemet var fortsat præget af betydelig ustabilitet. Tankerne om en

fælles valuta meldte sig. Det var igen Frankrig og Tyskland, der gik

forrest.

|

|

Afskaffelse

af told udadtil |

Ingen

indre told. Fælles ydre told |

Fri

bevægelighed af kapital og arbejdskraft |

Fælles

valuta og fælles økonomisk poliitik |

Bank- tilsyn Fælles skatte- politik |

Overnationale

politiske institutioner. Konføderale ordninger på nogle områder |

Fuld

føderalisme, dvs forpligtende union |

|

Frihandelsom-råde |

x |

|

|

|

|

|

|

|

Toldunion |

x |

x |

|

|

|

|

|

|

Fællesmarked |

x |

x |

x |

|

|

|

|

|

Økonomisk-monetær

union |

x |

x |

x |

x |

|

|

|

| Fiskal union og bankunion |

X X |

||||||

|

Politisk

union |

x |

x |

x |

x |

x |

|

|

|

Europas

forenede Stater |

x |

x |

x |

x |

x |

x |

ØKONOMISK UNION - og økonomisk styring

I den fagøkonomiske debat har man i teorien om optimale valutaområder beskæftiget sig med betingelserne for, at en monetær union med fælles valuta kan fungere. Et optimalt valutaområde er et sæt af økonomiske, befolkningsmæssige, teknologiske og geografiske betingelser, der gør det relevant med en fælles valuta. Danmark er f.eks. et optimalt valutaområde. Ganske vist er f.eks. Lolland-Falster og Bornholm præget af lavere økonomisk udvikling end den øvrige del af landet, men dog ikke i en grad, at man vil anbefale disse områder at rette op på deres konkurrenceevne igennem indførelsen af deres egen valuta.

Betingelser for optimalt valutaområde:

| Enighed om økonomiske målsætninger | Ex.: Inflation, arbejdsløshed |

| Tendenser til ensartet omkostningsudvikling | Ex.: Lønniveauer i området |

| Produktionsfaktorers mobilitet | Ex.: Kapital og arbejdskraft |

| Sammensætning af produktion | Ensartet eller komplementær |

| Indbyrdes samhandel | Skaber gensidig afhængighed |

I den fagøkonomiske debat har man i teorien om optimale valutaområder beskæftiget sig med betingelserne for, at en monetær union med fælles valuta kan fungere. Et optimalt valutaområde er et sæt af økonomiske, befolkningsmæssige, teknologiske og geografiske betingelser, der gør det relevant med en fælles valuta. Danmark er f.eks. et optimalt valutaområde. Ganske vist er f.eks. Lolland-Falster og Bornholm præget af lavere økonomisk udvikling end den øvrige del af landet, men dog ikke i en grad, at man vil anbefale disse områder at rette op på deres konkurrenceevne igennem indførelsen af deres egen valuta.

Der må ikke være for stor forskel imellem landenes økonomisk-politiske målsætninger. Det kan f.eks. ikke nytte noget, at kun enkelte lande prioriterer inflationsbekæmpelsen meget højt. Hvis andre lande ikke gør det, vil det skabe uligevægt i omkostningsudviklingen, som kan gøre en valutakursjustering nødvendig.

Produktionsfaktorerne (arbejdskraft og kapital) skal kunne bevæge sig relativt uhindret rundt i området. Det er stort set gennemført for kapitalens vedkommende. Med hensyn til arbejdskraften er der imidlertid langt igen i EF. Det skyldes ikke alene, at landene er modvillige m.h.t. at opgive nationale særregler om arbejds- og opholdstilladelser, uddannelse, m.v., men også sproglige og kulturelle forskelle. EF er langt fra den mobilitet af arbejdskraften, der præger unioner som f.eks. USA og Vesttyskland. Her har regional underudvikling altså kunnet føre til vandring af arbejdskraften hen til de områder, hvor der er bedre beskæftigelsesmuligheder.

Produktionssammensætning og samhandelsmønstre skal være sådan, at landene kan specialisere sig i forhold til hinanden og handle med hinanden uden, at det følges af stærkt svingende varepriser. Jo højere den indbyrdes samhandel er, desto større fordel vil landene have af en fælles valuta, fordi den giver sikkerhed for det kontraktgrundlag for priserne, som varerne og tjenesterne handles til over landegrænserne.

Omvendt vil en monetær union med fælles valuta i sig selv virke stimulerende på samhandelen.

Man kan da også se, at allerede under slangesamarbejdet og EMS-samarbejdet skete der en udvidelse af den EF-interne handel. Over halvdelen af EU-landenes samhandel finder i dag sted med andre EU-lande, og der er tendens til, at procenten stiger. I den henseende ser det altså ud til, at EU er ved at udvikle sig i retning ad et optimalt valutaområde. Gennemførelsen af det indre marked fra 1. januar 1993 har også skubbet på i denne retning.

KONVERGENSKRITERIER

I Maastrichttraktaten taler man om de såkaldte konvergenskriterier som pejlemærker for, om den Økonomiske og Monetære Union (ØMU) kan realiseres. At "konvergere" vil sige at "nærme sig" hinanden. Det, der skal bringes sammen og nærme sig hinanden, er økonomiske tilstande, som muliggør en fælles valuta. Det er f.eks., at inflation og rente skal nærme sig hinanden.

Kommissionen

kunne i efteråret 1997 fremlægge nye tal, der viste, at næsten alle

lande, bortset fra Grækenland, så ud til at ville opfylde kriterierne.

Et land som Italien lå på vippen. Der var også stadig lidt tvivl, om

tyskerne vil opfylde betingelserne. Det var den store tyske

arbejdsløshed på over 4 mio dengang, som bragte tvivlen ind, idet en

sådan arbejdsløshed medfører udgifter til understøttelse og lavere

skatteindtægter. Ikke desto mindre var det Tyskland, der gik forrest

med stålsatte krav til ØMU'ens konstruktion. Lavinflation og økonomisk

stabilitet skulle sættes i højsædet.

Konvergenskriterierne i ØMU (Maastrichttraktaten):

|

Inflationen (prisstigningerne) må højst være 1.5 pct højere end gennemsnitsinflationen i de tre lande, der har den laveste inflation. |

|

Underskuddet på offentlige budgetter (dvs de penge stat og kommuner får ind og ud) må højst være 3 pct af BNP. |

|

Den offentlige gæld må ikke overstige 60 pct af BNP. |

|

Renten på obligationer må højst være 2 pct over gennemsnittet for de tre lande, der har lavest inflation. |

|

Landet skal i mindst 2 år have overholdt de normale udsvingsgrænser inden for EMS-samarbejdet og må altså heller ikke i denne periode have devalueret valutaen. |

Ifølge Maastrichttraktaten gik ØMU’ens første fase frem til 1.1.94, 2. fase frem til 1.1.99 og tredje fase fra 1.1.99.

Fra 1999 og frem til 2002 fastlåstes kurserne imellem de nationale valutaer uigenkaldeligt. Fra første januar 2002 indførtes de fælleseuropæiske penge. De nationale penge anvendtes sideløbende med euroen frem til 1.7.2002. Fra denne dato anvendtes kun euro.

DEN EUROPÆISKE CENTRALBANK (ECB)

ØMU-områdets pengepolitik vil blive varetaget af Det Europæiske System af Centralbanker, ESCB, som består af Den europæiske Centralbank, ECB, og centralbankerne i medlemslandene. ESCB’s hovedmål angives at være at sikre prisstabilitet.

ESCB’s grundlæggende opgaver defineres som:

- formulere og gennemføre Fællesskabets monetære politik

- foretage transaktioner i udenlandsk valuta

- besidde og forvalte medlemsstaternes officielle valutareserver

- fremme betalingssystemernes smidige funktion (artikel 105)

Det er opgaver, der ligner enhver anden nationalbanks opgaver, nemlig at kontrollere pengemængden, så der ikke kommer inflation. Den monetære politik omfatter også renten. Transaktioner i udenlandsk valuta vil sige, at man skal veksle udenlandske tilgodehavender, så pengeinstitutterne altid har mulighed for at betjene deres kunder med fri valutaveksling. Endelig kan de disponere over valutareserverne og fremme betalingssystemernes smidighed.

Den pengeudstedende myndighed kommer ECB til at få. Den giver bemyndigelse til udstedelse af pengesedler:

ECB har eneret til at bemyndige udstedelse af pengesedler i Fællesskabet. ECB og de nationale centralbanker kan udstede pengesedler (artikel 105A)

De øverste myndigheder i ECB er et styrelsesråd og en direktion. Styrelsesrådet består af medlemmerne af direktionen og cheferne for de nationale centralbanker. For at sikre direktionens uafhængighed udnævnes de op til 6 medlemmer af direktionen for 8 år. Direktionen gennemfører den monetære politik i henhold til styrelsesrådets beslutninger.

Hvordan fører ECB så pengepolitik? ECB's pengepolitik er baseret på to fundamenter, for det første et mål for væksten i pengemængden (M3) på 4,5 pct (1999/2000). Størrelsen vil afhænge af den økonomiske vækst. Det andet fundament er en vurdering af prisudviklingen ud fra udviklingen i nogle indikatorer, dvs lønninger, valutakurser, obligationskurser og renter, samt forskellige mål for den reale økonomiske aktivitet, finanspolitiske indikatorer, pris- og omkostningsindeks og erhvervs- og forbrugsundersøgelser. Hovedformålet er at holde snor i prisudviklingen.

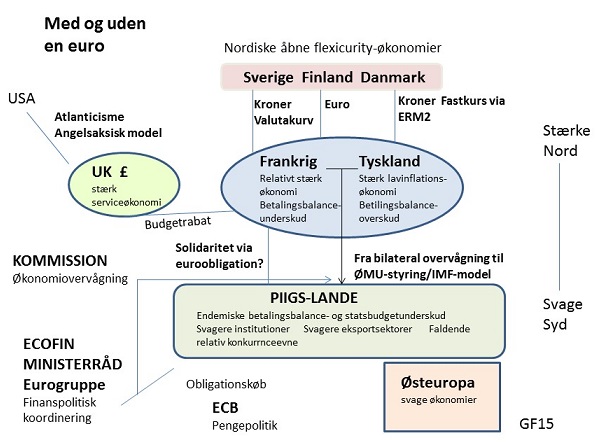

Figur 1: Forskelle i økonomisk styrke giver problemer med euroens stabilitet

Økonomisk stabilitetspolitik og scoreboard

EU-landene vedtog i 2011 en

reform af det økonomiske samarbejde i EU (den så-

kaldte ”six-pack”), herunder en styrkelse af de finanspolitiske regler

i Stabilitets- og

Vækstpagten......

Reformen er trådt

i kraft ultimo 2011.

EU-landene har fundet det nødvendigt at supplere de finanspolitiske

regler i Stabilitets-

og Vækstpagten med et nyt samarbejde om at adressere makroøkonomiske

ubalancer som et nyt element i det økonomisk-politiske samarbejde.

Krisen har

vist, at en række lande – også lande, der overholdt de grundlæggende

finanspolitiske

regler om underskud på under 3 pct. af BNP mv. – havde opbygget

uholdbart

store ubalancer i form af overophedede økonomier, vedvarende

betalingsbalanceunderskud,

aktivbobler, høj udlånsvækst i den finansielle sektor mv., som generelt

påvirkede landenes økonomier og deres offentlige finanser positivt

under opsvinget

i form af stigende økonomisk aktivitet og faldende ledighed, men som

resulterede i

en ugunstig økonomisk udvikling med stigende ledighed og en kraftig

forværring

af de offentlige finanser, da økonomierne vendte. (Beskæftigelsesministeriet,

februar 2012)

EU-samarbejdet har tendens til at blive stadig tættere og mere forpligtende på det økonomiske område, jvf citatet ovenfor. Det er i en erkendelse af den ustyrlige økonomi, der viste tænder under finanskrisen og fortsætter med at udvikle "aktivbobler" (f.eks. alt for høje aktiekurser og boligprisbobler) og "overophedede økonomier", som truer den økonomiske stabilitet. Derfor vedtog man også finanspagten om meget begrænsede budgetunderskud.

Indikatorer i scoreboardet:

Betalingsbalancens løbende poster som pct. af BNP beregnet

bagud som et 3-årigt glidende

gennemsnit med tærskelværdier på + 6/- 4 pct. af BNP, dvs.

overskud/underskud på betalingsbalancen

på 6 hhv. 4 pct. af BNP.

Tærskelværdierne afspejler, at store

betalingsbalanceunderskud

i højere grad vurderes uhensigtsmæssige sammenlignet med store

overskud.

Betalingsbalancens løbende poster i sammenhæng med kapitalkontoen er en

indikator for et

lands netto långivning/låntagning overfor udlandet. Et højt

betalingsbalanceunderskud indikerer,

at økonomien som helhed er låntager, hvilket kan signalere ubalancer og

svaghedstegn

for en økonomi, hvis låntagningen er uholdbar, og afspejler

konkurrenceevneproblemer.

Modsat vil høje betalingsbalanceoverskud kunne indikere strukturelle

udfordringer i form af

en underudviklet indenlandsk efterspørgsel.

Herudover indeholder scoreboardet indikatorer som:

eksterne ubalancer,

særligt høj gældssætning for økonomien som helhed, dvs både offentlig

og privat gæld,

svækket konkurrenceevneudvikling

store og vedvarende betalingsbalanceunderskud

faldende eksportmarkedsandele,

høj nominel lønudvikling i

sammenhæng med lav produktivitetsvækst

mv. samt udfordringer i forhold til udviklingen på aktivmarkeder, herunder særligt

boligmarkedet, etc.

Kommissionen udarbejder rapporter for landene hvert år m.h.t.,

hvordan

de klarer at leve op til disse indikatorer (som m.h.t. budgetunderskud

blev skærpet yderligere med finanspagten). Det danner så basis for

henstillinger til landene, hvis der ikke "scores" godt nok i henhold

til kravene.

Det er fint, at man m.h.t. betalingsbalanceunderskud

også er begyndt at se på overdrevne betalingsbalanceoverskud, selv om

man mener, det er et mindre problem end betalingsbalanceunderskud. Et

stort betalingsbalanceoverskud (over 6 pct af BNP) er udtryk for, at

der er for lille en indenlandsk efterspørgsel (eller opsparingen

indenlandsk er for stor). Et lands overskud modsvares jo af underskud

hos andre - evt også underskud hos lande uden for EU, man da landenes

handel med hianden er en stor andel af deres samlede udenrigshandel,

betyder de bilaterale balancer selvsagt meget.

Det er klart, at det yderligere kan sætte begrænsninger for landenes

reelle suverænitet i den økonomiske politik. Den nationale suverænitet

bliver efterhånden noget illusorisk, fordi økonomierne bliver tættere

og tættere sammenvævet. Det, Tyskland eksempelvis gør, får konsekvenser

for andre. Når Tyskland opbygger enorme betalingsbalanceoverskud, får

det konsekvenser for andre lande, der nemt ender med nærmest

tilsvarende underskud. Det er det klassiske problem med det

konkurrencedygtige Nord-EU og de konkurrencemæssigt betydelig svagere

Syd-EU.

4 Case opgave:

|

CASE

Hvordan

skal grundlaget for samarbejdet udformes i den verden, vi befinder os i

nu, og som er meget anderledes end verden, som den så ud, da EU blev

til? -

Inden

for hvilke områder skal samarbejdet især intensiveres? -

Hvilke

globaliseringsudfordringer skal et nyformuleret EU især tage stilling

til og finde løsningsveje til? - Hvordan kan befolkningerne komme tættere på EU (hvordan tackle det ”demokratiske underskud”? Hvordan

skal et sådant nyt integrationsprojekt udformes. Husk: nu skal der

"tænkes ud af boksen"! |

Integrationsniveau

Scoreboard