Sådan er det ikke, når økonomisk politik ses i et globalt perspektiv. Så vil man opdage, at den er temmelig ustyrlig.

Det, der gør den meget mere ustyrlig end den nationale økonomi (f.eks. Danmarks økonomi) er, at der er forskellige valutakurser, der svinger i forhold til hinanden.

Når jyder og fynboer handler med hinanden bruger de en fælles valuta, som de kender kursen på. Så ved de, hvad de har aftalt. Når man handler over landegrænser, kan denne sikkerhed være væk.

I det 19. århundrede brugte man guld som fælles værdistandard. I det 20. århundrede steg forvirringen i 30'erne med valutakriser og handelsprotektionisme (beskyttelse af egne produkter over for konkurrence fra andre lande).

Da II. Verdenskrig var slut, forsøgte USA at bringe orden i verdenshandel og valutaer igennem nogle aftaler ved Verdenskrigens slut, jvf nedenfor. Det brød imidlertid sammen, da USA i 1960'erne og 70'erne blev udfordret af et Europa, der havde rejst sig igen oven på krigen og et Japan, der stormede frem på de internationale markeder, og som gjorde japanske yen til en valuta, der kunne konkurrere med dollaren. I dag står USA over for en udfordrer i form at en stærkt voksende kinesisk økonomi.

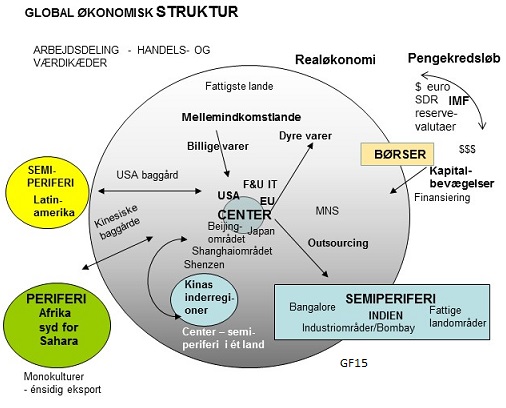

Global økonomisk struktur

Den globale økonomiske struktur har igennem en årrække været kendetegnet ved, at vidensøkonomiske produkter har fået stigende betydning i forhold til traditionel industriproduktion. Der er forskelle på, hvor stor en værditilvækst der er ved produktion af forskellige typer af varer og tjenester.

Værditilvækst vil sige forskellen på varens eller tjenesteydelsens pris og omkostningen ved de tilførte råvarer og halvfabrikata. Et kilo sukker produceret på Lolland eller en banan produceret i Honduras tilføjer kun få kroners mere værdi til de tilførte råvarer (roer og plantede banantræer, fertilizers). Hvorimod noget dyr medicin eller en dyr tjenesteydelse (EDB-program, en app ell. lign.) kan tilføje langt mere værdi. Da nogle områder og lande producerer førstnævnte, og andre sidstnævnte, kommer den globale økonomiske struktur til at blive ret hieararkisk. Nogle (centret) tjener meget på at være med i den internationale arbejdsdeling. Og andre får ikke så meget ud af det.

Figur 1: En skitse af den globale økonomiske struktur

Ordforklaring: monokultur: Hovedsagelig én eller nogle får eksportvarer, f.eks. Honduras med bananer og tekstilvarer. Et sådant land bliver afhængig af gode priser på denne vare. MNS: Multinationale selskaber. Kapitalbevægelser: I 1980'erne og 90'erne fik man frie kapitalbevægelser i en stor del af Verden (dog ikke Kina), dvs penge og investeringer kan frit flyde over grænserne. Det førte til meget mere spekulation i valutakursbevægelser og aktier internationalt, men det kunne også føre til øget vækst i "nye" økonomier, når de fik flere investeringer fra centret.

I ovenstående illustration af den globale økonomiske struktur er tegnet et center (USA, EU, Japan, Sydkorea, kinesiske kystregioner, m.fl. højtudviklede økonomier), hvor dyre varer og tjenesteydelser med høj værditilvækst produceres og sælges til den øvrige Verden, som til gengæld leverer billigere industriprodukter og råvarer.

Det er et meget forsimplet billede. I dele af semiperiferien (f.eks. Kinas inderregioner og Indien) er en hastig udvikling i gang, der ad åre formentlig bringer disse lande/områder på niveau med centret. Og de bliver måske et nyt center.

Kina er i gang med en stor omstilling fra en økonomi baseret på eksport og investeringer i statsvirksomheder og infrastruktur (veje, jernbaner, lufthavne, internet, m.v.) og til en økonomi, der i højere grad udbygger det almindelige privatforbrug. Kina er ved at udvikle sig fra "Verdens fabrik" til også at være et af Verdens højteknologiske innovationscentre. Det fører til ændrede import- og eksportmønstre, så man ikke længere importerer helt så meget fra periferi (Afrika syd for Sahara) og semiperiferi (Latinamerika). Til gengæld kan den kinesiske import fra andre områder forventes at blive øget.

Betydningen af en "ny økonomi" som Kina

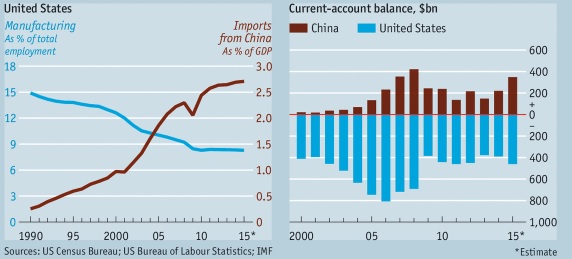

Siden Kina blev en stor spiller i den globale økonomi, har man set en ret speciel globaliseringsmodel i form af et slags samspil mellem kinesisk og amerikansk økonomi. Kina har leveret billige forbrugsvarer til USA. Derved har USA fået et kæmpeunderskud på betalingsbalancen, som Kina så har finansieret ved at købe amerikanske statsobligationer.

Figur 2 : USA import fra Kina og udviklingen i industribeskæftigelse som andel af samlet beskæftigelse i USA (venstre graf), og balancerne i kinesiske og amerikanske betalingsbalancer (løbende poster). Mia$

Kilde: The Economist 6. feb 2016. Import fra Kina er i pct af BNP (GDP).

Det har samtidig gjort det muligt for amerikanerne at undgå lønglidning på det amerikanske arbejdsmarked, idet de amerikanske lønmodtagere er blevet kompenseret for stagnerende lønninger ved at kunne købe billigt ind af kinesiske varer i Wal-Mart. De er dog næppe blevet helt kompenseret. Almindelige gennemsnitlige amerikanske indkomster har haft tendens til faldende eller stagnerende reallønninger siden 1980''erne, hvad der kan hænge sammen med konkurrence fra asiatisk arbejdskraft og svag faglig organisering i USA.

Det har samtidig medvirket til afiindustrialisering i USA, jvf venstre graf ovenover, idet industri-beskæftigelsen er faldet kraftigt som andel af den samlede beskæftigelse.

For Kina har det betydet, at man kunne bruge den eksportrettede økonomi som en økonomisk vækstgenerator.

Det er en model, der er uholdbar i det lange løb. På længere sigt lader de store underskud sig ikke finansiere, uden at tilliden til de amerikanske obligationer og den amerikanske valuta, dollaren, lider under det. Det har Kina indset og er gået i gang med en langsom omstrukturering af økonomien i retning ad en mere serviceorienteret og forbrugerorienteret produktion. Når det sker, kan den fortsatte vækst i større grad ske på hjemmemarkedet, så man ikke længere medvirker til så store ubalancer i den globale økonomi.

Dollarens rolle

Der skelnes mellem realøkonomien, hvor tingene produceres og udveksles og penge- og finansøkonomien, hvor der betales for dem, og hvor der er mulighed for ophobning af penge og overskud i banker og finansinstitutioner, og hvor midlerne kan placeres i rede penge eller værdipapirer (obligationer, aktier). I USA bruges udtrykkene Main Street ("hovedgade")om realøkonomien, og udtrykket Wall Street om pengene og aktierne. Økonomisk aktivitet, produktion og handel, formidles med brug af penge.

Man kan se billedet for sig af forretningerne og småvirksomhederne i en lille amerikansk by på den ene side. Og på den anden side Børsen i Wall Street. Det er her, kilder til ustabilitet let kan opstå, når aktiverne (værdipapirerne, fast ejendom) overvurderes, pengenes rolle forstærkes, og realøkonomien efterfølgende påvirkes af prisudviklingen på værdipapirer og valuta.

En af globaliseringens mærkværdigheder er, at skønt USA's fodaftryk i handelsrelationerne er skrumpet, så er det monetære fodaftryk ikke skrumpet. Federal Reserve (USAs nationalbank) er den modstræbende herre i dette system, dens position forstærket af de politikker, den satte i værk under finanskrisen i 2007-08.... Dollarens position, et udtryk for blød magt, er styrket. Udenlandsk efterspørgsel efter dollar tillader USAs regering at låne billigere end den ellers kunne, og landet kan direkte udstede pengesedler til brug i Verden. USAs virksomheder kan handle i udlandet med mindre valutarisici, og dets borgere kan bruge mere end de tjener uden at blive straffet for det. Selv når den global krise starter i USA, er USA den sikre havn, investorerne søger til. Og udlændinge hober dollar sammen som en sikkerhedsbuffer.

Siden angrebene 9/11 2001 har USA med fynd og klem hævdet sin kontrol over dollarbetalingssystemet i hjertet af international handel og finansvirksomhed (banker og andre kreditinstitutioner). Fjendtligsindede stater kan kappes løs fra det, det være sig Iran, burmesiske rigmænd, russiske politikere og FIFA bajadser. (Kilde: The Economist: The Sticky Superpower).

USA's rolle som hegemon (største og mest dominerende spiller) i Verdensøkonomien har ændret sig meget de senere år. Den amerikanske økonomis andel af verdens økonomien er faldet, når man måler USA's andel af den samlede produktion (USAs BNP/globalt Bnp).

Når det gælder dollarens andel af de samlede valutareserver i Verden og dollarens anvendelse som en såkaldt reservevaluta, er der imidlertid ikke sket de store ændringer. Her er USA stadig hegemon. Dollaren bruges som penge i meget store dele af Verden. Verdenshandelen foregår i meget vidt omfang med brug af dollaren som betalingsmiddel. Det giver dollaren en meget stærk stilling, og det gør det muligt for USA at finansiere sine betalingsbalanceunderskud ved betaling med de dollar, som landet selv udsteder via sin nationalbank.

Men samtidig giver det også USA en slags forpligtelse til at forsyne andre lande med kredit i form af betalingsmidler i dollar, hvis de kommer i bekneb.

Det kan andre lande komme, hvis de f.eks. har underskud på deres betalingsbalancer. Så kommer de til at stå og mangle dollar til fortsat at kunne importere. Så hvis USA vil holde systemet kørende, må landet også leve op til sine "forpligtelser".

Det skete under den asiatiske krise i 1997-98. En række asiatiske lande var løbet ind i problemer med for store underskud og dertil hørende gældsætning, når de lånte til at dække underskuddene i deres udenrigshandel.

Krisen betod i, at det blev for dyrt for dem at låne, og de blev tvungtet til at devaluere deres valutaer kraftigt. Det forstærkede imidlertid krisen, fordi gælden derved blev endnu større målt i deres egen valuta. Den amerikansk styrede internationale valutafond (IMF) trådte til med lånetilbud. De kunne få dollarlån - ofte mange mia$. Til gengæld skulle de love at lave liberalistiske reformer af deres økonomier. De skulle f.eks. skære ned på programmer, hvor staten nedbragte priser på basale fødevarer. Det kunne føre til social uro.

For mange u-lande var det ydmygende at komme i et sådant afhængighedsforhold til en amerikansk domineret finansinstitution som Den internationale Valutafond. Store u-lande forlangte reformer af valutafonden, så kvoterne af indbetalte midler i Fonden (når alle indbetaler valuta, bliver der penge til at klare andres midlertidige betalingsbalanceunderskud) og stemmerne i højere grad blev fordelt efter landenes størrelse og deres bidrag.

Det ville give flere stemmer til lande som Kina, Indien, Brazilien og Sydafria (BRIKS-lande). IMF hviler på en international traktat gående tilbage til Bretton Woods konferencerne i 1944. En ændret traktat skulle vedtages i den amerikanske kongres, hvad der viste sig at løbe ind i uoverstigelige hindringer efter 2010.

Det var medvirkende til, at Kina har besluttet at lave en Asiatisk Bank for Infrastrukturinvesteringer, der kan blive en konkurrent til IMF og Verdensbanken (begge institutioner stammer tilbage fra Bretton Woods konferencen i 1944).

De store amerikanske betalingsbalanceunderskud og deres finansiering har bevirket, at der er bygget et stort dollarvalutamarked op i Verden uden for USA. Det er så stort, at det kan true den finansielle stabilitet i Verden, hvis nogle store lande løber ind i finansieringsproblemer, der bliver ustyrlige, fordi de mangler finansieringsmuligheder.

Det var lige ved at ske under finanskrisen i 2008. De blev reddet hen over krisen ved, at den amerikanske centralbank, The Federal Reserve, mimdlertidigt gik ind i rollen som en slags international centralbank, Lender af Last Resort, som holder banksystemet oppe ved at sikre, at der er midler nok i sidste ende.

Det er ikke sikkert, at The Fed kan gå ind i en sådan rolle, hvis der bliver en næste gang, fordi den amerikanske kongres og de amerikanske pengemyndigheder ikke vil gå med til, at The Fed tiltager sig en sådan rolle i den internationale økonomi. The Fed er kommet til Verden som USA's centralbank, ikke den globale økonomis centralbank. Så her kan man løbe ind i problemet med, at man i den globale økonomi mangler institutioner, der kan styre misforholdet mellem store kapitalbevægelser globalt set på den ene side, og utilstrækkelig og "for små" nationalstater til at styre kapitalbevægelserne.

Der er ingen tvivl om, at Kina står på spring til evt at tage over fra USA og udfylde denne rolle. Landet har bygget en konkurrerende finansiel infrastruktur op, der står klar til den dag, den kinesiske valuta begynder at blive brugt vidt omkring som reservevaluta.

Det er ikke sket endnu, hvad der kan hænge sammen med, at Kina stadig har en del kontrol med kapitalbevægelser og veksling af valuta. En kineser kan købe en Mercedes eller en Volkswagen, man hun kan ikke købe aktier i disse virksomheder. Kinesere kan ikke uden videre, undtagen i form af direkte investeringer i f.eks. filialer af kinesiske vireksomheder eller i forbindelse med import, føre deres penge ud af Kina.

Og udenlandske penge kan ikke uden videre - eller kun i begrænset omfang - komme ind i Kina. Det har ikke gjort det attraktivt at bruge Kina som f.eks. Sikker Havn (Safe Haven) for løsere pengeanbringelser. Herved har Kina formået at kunne afskærme sig fra nogle af virkningerne af internationale finanskriser, men samtidig har det forhindret Kina i for alvor at udfordre hegemonen USA på dette område.

Eurodollarmarkedet

Eurodollarmarkedet består af bankkonti i dollar uden for USA's banksystem. Det fik sin spæde start i forbindelse med Marshallplanen, hvor USA forsynede dele af Europa med dollarlån til at komme over ødelæggelserne efter II. Verdenskrig. Den stærkt stigende amerikanske import af forbrugsvarer fra Europa i 1950'erne, som der betaltes for med dollar, fik eurodollarmarkedet til at vokse. I 1960'erne og 70'erne ekspanderede det kraftigt. Oliehandelen foregik i dollars, og banker uden for USA kunne bruge eurodollarmarkedet til at undgå amerikansk reguleringslovgivning på bankområdet. I dette offshore banksystem kunne man frit skabe nye konti og belåne eksisterende dollartilgodehavender.

Eurodollarmarkedet er vokset kraftigt i de senere år og udviklingen på dette marked var en af de væsentligste udløsende årsager til finanskrisen, idet dollarindlånere tog deres penge ud af frygt for, om bankerne var solide nok. I stedet satte de deres penge i amerikanske statsobligationer. The Fed var nødt til at undsætte de nødstedte banker.

Under krisen i 2007-08 var The Fed således reelt tvunget til at tilføre en likviditet på over 1000 mia $ i lån til udenlandske banker involveret på eurodollarmarkedet igennem deres amerikanske filialer og udbygge såkaldte swaplines (en slags sikring af, at lokale valutaer kan veksles til $) til USA's venner, dvs en række nationalbanker i Europa, Mexico, Brazilien, Japan, Sydkorea og Singapore for at styre dem igennem krisen. Men det er ikke sikkert, den kan det næste gang, det sker.

Hvis man ikke havde gjort det under finanskrisen, kunne det internationale finansielle system være brudt sammen, når too-big-to-fail bankerne var gået ned og havde trukket mange af deres kunder med sig.

Kinesisk forslag om ny reservevaluta

Kinas Centralbankchef Zhou Xiaochuan har tidligere i en tale stillet forslag om, at dollarens stilling som reservevaluta afskaffes til fordel for en ny international reservevaluta, der kan bakkes op af landenes indskud i IMF:

Det ønskelige mål for en reform af det internationale

monetære system er derfor at skabe en international reservevaluta, som

er løsrevet fra enkelte nationer og er i stand til at forblive stabil i

det lange løb, hvorved den vil fjerne de indre mangler forårsaget af

brugen af kreditbaserede nationale valutaer.

Zhou Xiaochuan taler om behovet for en super-suveræn

reservevaluta. Han går tilbage til tiden omkring Bretton Woods

konferencen (1944), hvor det amerikansk-funderede valutasystem med

dollaren som ankervaluta (med fast pris i forhold til guld) blev skabt,

og han graver John M. Keynes’ gamle forslag om en international valuta

frem af historiens mørke:

Skønt den supersuveræne reservevaluta for længe siden er blevet foreslået, så er der alligevel ikke opnået noget fremskridt for den til dato. Tilbage i 1940’erne havde Keynes allerede foreslået introduktionen af en international valutaenhed kaldt “Bancor” baseret på værdien af 30 repræsentative varer. Uheldigvis blev dette forslag ikke accepteret. Bretton Woods valutasystemets kollaps (1971), viser, at den keynesianske fremgangsmåde kan have været mere fremsynet.

Det var en kritik af brugen af dollar som international

reservevaluta, og det er i tråd med denne kritik, at den daværende

kinesiske leder Hu Jintao talte om at “internationalisere den kinesiske

valuta”. Kina har altså i flere år gået med tanker om at få renminbien

kørt i stilling som konkurrerende valuta.

Kina blev allerede for flere år siden skeptisk over for

amerikanernes evne til at forvalte den fælles “verdensvaluta”,

dollaren, på ansvarlig facon. Budgetunderskuddene i USA har sammen med

også underskuddet i samhandelen i flere år været for store til, at

dollarens værdi kan være sikker på længere sigt. For Kina giver det

risiko for, om værdien af deres investering i amerikanske

statsobligationer holder? Værdien vil blive lavere ved en devaluering

af dollaren, og den kan helt forsvinde ved en evt. amerikansk

statsbankerot.

Det sidste er dog ikke på nogen dagsorden lige pt.

Tværtimod er der sket en styrkelse af den amerikanske magt på netop de

valutariske, finansielle og højteknologiske områder. Det er paradoksalt

sket samtidig med, at det amerikanske BNPs andel af det globale BNP er

faldet betydeligt. Men det er ikke længere produktion af stål, biler,

motorveje og huse, der er det altafgørende. Vidensøkonomi og

informationsteknologi spiller en stadig større rolle. Og ofte hænger

disse

områder snævert sammen. Cloud computing kan styrke både evnen til at øge produktionen inden for områder, hvor værditilvæksten er størst og overvågningen af de

finansielle strømme.

Kina i den globale økonomi

Nogle år efter finanskrisen (2008 - ) fik Verden for alvor syn for, hvad den kinesiske økonomi betyder i den globale økonomi. Det skete i forbindelse med kinesisk devaluering og børskrak i august 2015

Der er nu ikke længere tvivl om, at Kina er på vej til at blive den største økonomi i verden, når man måler det kinesiske produktionsresultat i købekraftsparitet (PPP, Purchasing Power Parity), dvs når man trækker effekten af det lave kinesiske prisniveau fra markedsprisen på det kinesiske BNP. Den kinesiske økonomi kunne i 2015 anslås til at være omkring 14-16 pct af det globale BNP.

Dermed påvirker en markant udvikling i den kinesiske økonomi resten af Verden, som man fik syn for sagen for i 2015, da der var ved at blive stukket hul på aktie- og boligbobler under indtryk af faldende vækst i Kina, og denne udvikling dermed risikerede at udløse en ny recession i vestlige økonomier.

Påvirkning af den globale økonomi

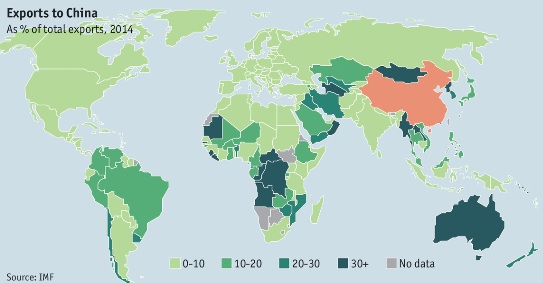

Kina er i løbet af nogle få årtier blevet en meget stor økonomi, som via en stor udenrigshandel påvirker økonomierne i nabolandene og økonomier meget længere væk end disse.

Figur 3 : Eksport til Kina som pct-andel af landes samlede eksport

Kilde: The Economist 4.9.2015

For nogle lande udgør eksporten til Kina over 20-30 pct af deres totale eksport. De påvirkes meget af udviklingen i Kina, idet de ved et fald i den kinesiske vækst og accelererende omstilling af økonomien til mere service (jvf ovenfor), vil opleve kraftige fald i deres eksport. Samtidig kan det føre til stærkt faldende priser på råvarerne, så landene både rammes på den mængdemæssige afmatning og priserne på deres eksportvarer.

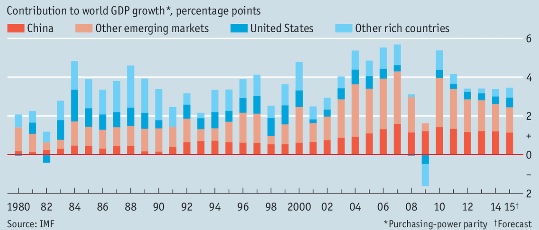

Figur 4: Bidrag til global BNP-vækst

Man ser af Figur 4, hvilke lande og områder der har betydet noget for den globale vækst. Det er simpelthen de pct-andele af den globale vækst, som hidrører fra f.eks. "other emerging markets" (andre nye økonomier end Kina, f.eks. Indien, Brazilien, Mexico, etc), USA og andre rige lande end USA. Størrelsen af områdets eller landets andele af søjlerne viser, i hvilken grad de har været "lokomotiver" for verdensøkonomien, idet deres vækst jo fører til import fra andre lande og områder. USA er ikke længere i så høj grad lokomotiv, som landet var før, f.eks. i 80'erne og midthalvfemserne. Samtidig er Kina og de andre nye økonomier vokset i betydning. Verdensøkonomien nød altså i perioden efter 1990'erne godt af den voksende vækst i nye økonomier. Den faktor vil mindskes i betydning, når Kinas vækst falder, og det er endnu uvist, hvad der kan tage over, eller om man bare skal indstille sig på et lavere væksttempo i verdensøkonomien?

Børskrak og deres spredningseffekter

Det er en kendt sag, at børskrak kan påvirke økonomien uheldigt. Det så man under krisen i 1930'erne, hvor virkninger af krakket i Wall Street forplantede sig ud over USA og derfra ud i den øvrige verden. Folk mister mange penge, og de mister lysten til at købe og forbruge. Banker krakker og forlanger indløsninger af tilgodehavender, så de, der skylder penge til bankerne, også risikerer at krakke, og så kan det brede sig som ringe i vandet.

Mange forventede at noget lignende kunne ske med krakket på Kinas børser i 2015, men virkningerne begrænsede sig i første række til selve Kina og nogle af de omgivende økonomier. Det skyldes, at værdien af børsnoterede aktier som andel af BNP er noget lavere (omkring 30 pct) i Kina sammenlignet med vestlige økonomier, hvor det typisk er over 100 pct. Der er stadig mange statsejede og kollektivt og individuelt ejede virksomheder i Kina.

En bygge- og boligboble, der blev prikket hul på, kunne have betydelig voldsommere virkninger i Kina og ud over Kina.

Et krak i Kina

Det kan diskuteres, om det er rigtigt at bruge ordet "krak" om de voldsomme svingninger på aktiemarkedet, der skete i august 2015.

Det har først og fremmest været et kinesisk fænomen, med et aktieindeks, der faldt over 40 pct. Men det var med udgangspunkt i en aktieboble, der havde fået lov til at udvikle sig og vokse sig større og større igennem lang tid. Der skulle prikkes hul på et tidspunkt, så luften kunne sive ud af ballonen.

Når problemet opstod, kunne det bl.a. hænge sammen med kinesernes meget høje opsparingskvote (35-40 pct) og deres relativt begrænsede muligheder for at investere sparepengene. Der har været for få aktier til for mange sultne investorer.

Det var på vej til at påvirke den øvrige del af Verden. I Danmark faldt det ledende indeks C20 Cap med over 12 pct, inden kurserne begyndte at rette sig op igen. Og det danske indeks fulgte blot med de amerikanske, britiske og tyske aktieindeks, som vanen foreskriver det.

Det var derfor, det kom som et chok, da den kinesiske valuta, yuan, blev devalueret, første gang 11. august 2015. Og der kom et par mindre justeringer igen de følgende dage. Samlet var der ikke tale om nogen stor devaluering, og den kom oven på en længere periode, hvor den kinesiske valuta faktisk var blevet revalueret, idet den jo fulgte den stigende dollar igennem 2015.

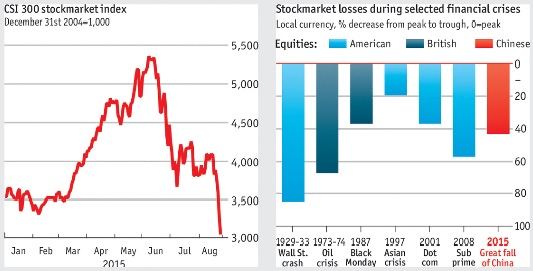

Figur 5: Kinesiske aktieindeks og yuandevaluering

Kilde: The Economist 25.8.15. CSI 300: Shanghai Composite, altså et sammensat indeks af 300 ledende aktier.

Man kan se af figuren ovenover, at det var en meget lille devaluering, Kina foretog. Faktisk kun nogle få pct. Det store postyr skyldtes, at mange så det som tegn på, at den kinesiske økonomi var på vej ned i gear, fra en vækst på 7 pct til en lidt lavere vækst. Og der var voksende tvivl om, hvorvidt man kunne stole på økonomiske statistikker fra Kina, så man var ude på kaffegrumsplanet m.h.t. at gætte på, hvordan de grundliggende økonomiske data ser ud.

Det er muligt, at der er vurderet lidt forkert i de kinesiske statistikker. Grundliggende er der dog ingen tvivl om, at landet har haft voldsom vækst igennem tre årtier. Man kan også se det på den kinesiske udenrigshandel (f.eks. i WTO-statistikker). Men det er også netop når man ser på tal for el-produktion og brug af råvarer, at det er relevant at gætte sig til, at væksten tager af i tempo. Det hænger dog også sammen med, at omstillingen af den kinesiske økonomi fra at være eksportorienteret til at være mere fokuseret på indenlandsk privatkonsum går langsomt. Og desuden betyder det noget, at denne omstilling medfører større andel af service i BNP, og det påvirker importen fra andre lande. De store råvareproducenter i f.eks. Canada, Australien og Sydamerika nød godt af den kinesiske vækst i årtierne omkring årtusindeskiftet. Det gav stigende råvarepriserne og betød økonomiske vækstrater i disse lande, der var højere, end de ellers ville have været.

Figur 6: Kinesisk aktiekrak sammenlignet med tidligere globalt signifikante krak

Kilde: Samme som 5. Equities: Aktieværdier. Currency: Valuta. Stockmarket losses: Tab på børsmarkeder under udvalgte finansielle kriser.

Hystader på Børsen

Meget af den vestlige panik var ret ubegrundet - eller begrundet i det, en tidligere dansk finansminister kaldte "hystaderne på Børsen". Trods den kinesiske økonomis størrelse var den kinesiske økonomi stadig relativt afsondret i forhold til de andre store økonomier. Og i f.eks. USA og Storbritannien var der relativt pæn økonomisk vækst (2-3 pct), ikke kinesiske vækstrater, men efter de vestlige økonomiers tradition pæne vækstrater. Så bortset fra, at der måske i nogle lande, bl.a. Danmark, var opbygget aktiebobler, som der kunne prikkes hul på - med relativt beskedne effekter - var der ikke grund til panikreaktioner. Aktiefald kan imidlertid forstærkes af den udvikling, der har været de seneste par årtier. Aktiehandel har i mange tilfælde udviklet sig til det rene kasino. Der bygges algoritmer (en form for automatisk opskrift på, hvad der sker, når bestemte begivenheder indtræder) ind i computersystemer, så der automatisk sælges store partier aktier, når andre sælger.

Kursfaldet gjorde voldsomt indtryk på en del aktieinvesterende kinesere, som åbenbart troede, at man altid vil være sikret et afkast. Men træerne vokser naturligvis ikke ind i himlen. Der er visse fundamentals, man ikke kan komme uden om, bl.a. at en aktie jo er udtryk for ejerskab til en del af egenkapitalen i en virksomhed. For at det er økonomisk sundt, skal stigende aktiekurser være begrundet i en bagvedliggende stigende kapitalværdi i virksomheden. Det, man kalder aktiens indre værdi, skal stige. Ellers tjener man penge på "varm luft".

Krisepolitik

I Vesten så man med skepsis på det, kineserne foretog sig, dels de indgreb de lavede på kort sigt, dels de mere strukturelle tiltag (reformer).

Kinesisk økonomisk politik på kort sigt

De økononmisk-politiske beslutningstagere i Kina blev dog bekymret, måske både for den menige investors reaktioner og for, at det kunne få virkninger på realøkonomien. Derfor blev der sat en række af tiltag igang.

For det første blev der købt aktier i et forsøg på at understøtte kurserne. Det virkede ikke - og kunne måske endda få forstærkende virkninger på aktienedturen.

Dernæst forsøgte man i en kort periode at holde fingrene fra markedet og i stedet benytte sig af pengepolitiske virkemidler, altså a la det, man gør i vestlige markedsøkonomier. Der kom en rentenedsættelse på 0,25 pct og en lettelse af reservekravene til kinesiske banker, så de kunne låne flere penge ud. Det virkede i kort tid. Aktiefaldene fortsatte imidlertid. Og så kom meldingen om at pumpe for 2000 mia af pensionsfondsmidler ud i aktiekøb.

Der blev også i en periode indført forbud imod shortning af aktier.

Shortning af aktier foregår ved, at man låner aktier i en virksomhed, sælger dem og køber dem igen senere, når kurserne er faldet, hvorefter man leverer samme mængde aktier tilbage, som man oprindelig lånte. Så sidder man altså, hvis forudsigelsen om fald ellers holder stik, tilbage med et nettooverskud af aktier. Shortning kan forstærke aktiefald og kan derved få en negativ effekt på kursudviklingen og den øvrige økonomi.

Strukturen og den vestlige politik

Der var ikke stor forståelse for, at det bl.a. hang sammen med, at der fortsat var betydelig forskel på de økonomiske systemer de to steder.

I Kina var der stadig kapitalkontroller, dvs kontrol af penge ind og ud af landet. Det gjorde det svært at give valutaen fri. Samtidig var det en forudsætning for, at Kina kunne komme med i IMF's (Den internationale Valutafonds) særlige trækningsrettigheder (SDR) og derved opnå reservevalutastatus. I Kina var der fortsat mange statsvirksomheder, og børshandelen var ikke så integreret i finansmarkedet som i Vesten.

Et væsentligt krisepolitisk tiltag i Vesten var USA's store finanspolitiske stimulans (ekspansiv finanspolitik) i starten af præsident Obamas første valgperiode, hvor man vedtog The American Recovery and Reinvestment Act of 2009 (ARRA) på 787 mia $. Pengene gik til infrastruktur, sundhed, uddannelser, energiforsyning og forlængelser af arbejdsløshedsunderstøttelser. Der er næppe nogen tvivl om, at det påvirkede amerikansk økonomi gunstigt.

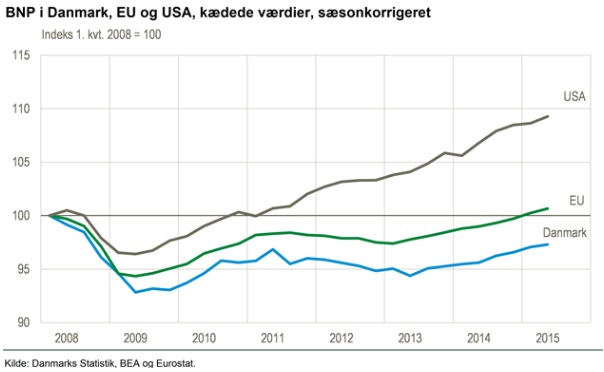

Figur 7: Økonomisk vækst i tre områder efter finanskrisen

Kilde: Her efter dst.dk.

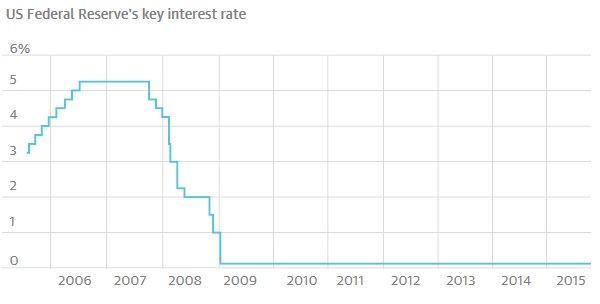

Den vestlige krisepolitik havde desuden i flere år budt på en pengepolitik, der var ved at løbe tør for muligheder. Renten var tæt på 0 og kunne ikke komme længere ned.

Figur 8 : Den amerikanske nationalbanks ledende rente

Kilde: The Guardian. Nationalbankens ledende rente er den rente, pengeinstitutterne kan låne til i Nationalbanken.

I stedet stod man tilbage med det simple middel: Trykke flere penge. Pengeudpumpning i form af den såkaldte QE (Qunatitative Easing: Kvantitativ lettelse): Køb af obligationer, så der derved pumpes penge ud. Det menes at have stimuleret økonomien, men det har været svært at måle den faktiske effekt.

Endelig er der de finanspolitiske virkemidlers anvendelse i EU. Vi så, at de blev brugt i USA i 2009 i starten af finanskrisen i Obamas første præsidentperiode. Derefter bød Kongressen og Det hvide Hus imidlertid mest på besparelsespolitik, da man stod med relativt stor statsgæld, som der var politisk ønske om at nedbringe.

I EU førtes ligeledes stramningspolitik (austerity-politik), bl.a. efter tysk ønske. I EU vedtog 26 EU-lande finanspagten i 2012. Den lagde meget snævre begrænsninger på statsubudgetunderskuds størrelse. Hermed var det svært - eller umuligt - at bruge ekspansiv finanspolitik, som amerikanerne gjorde i 2009. Nogle EU-lande havde dog i denne tidlige periode efter finanskrisens begyndelse lavet finanspolitikse lempelser. Men når nogle lande er alene om dette, kan det påvirke deres betalingsbalancer negativt, idet de jo importerer mere, når de stimulerer økonomien mere end andre gør.

Pengepolitikkens og de lave renters påvirkning af emerging markets (nye økonomier)

M.h.t. pengepolitikken var en amerikansk rentestigning forventet i midttierne, idet der var betydelig økonomisk vækst med faldende arbejdsløshed. I den situation ville The Fed stramme pengepolitikken igennem en rentestigning. Den økonomiske nedtur i Kina gjorde dog, at man forventede, at The Fed, Nationalbanken ville udskyde renteændringen.

De lave renter førte til, at penge søgte til nye økonomier ("emerging markets") for at få et højere afkast. Det kunne være f.eks. investeringer i statsobligationer i disse lande. De nye økonomier, der havde underskud på deres betalingsbalancer, kunne herved få underskuddene finansieret af udenlandsk valutatilstrømning. Når renterne stiger, søger disse penge tilbage (til USA), og de pågældende økonomier kan få problemer med finansiering af statsgæld. Samtidig fører kapitaltilstrømningen til USA til, at dollaren stiger i kurs.

Strukturelle tiltag

Underliggende strukturelle tendenser arbejder imod Kina. Den arbejdende befolkning skrumper nu i størrelse.

En række af reformer kunne hjælpe Kina med at tappe nye kilder til vækst: Man kunne tillade privte virksomheder at konkurrere ordentligt med statsvirksomheder. Man kunne styrke retsstaten,så foretagere investerer med større tillidsfuldhed. Og man kunne lempe regler om opholdssted/opholdstilladelser, som forhindrer den frie strøm af mennesker. For øjeblikket er sådanne tiltag dog imod Kommunistpartiets apparatreaktion med hensyn til total kontrol. (The Economist 4.9.2015)

Kina har allerede lempet et-barnspolitikken, der blev indført under Deng Hsiao Ping for at lette befolkningspresset, og som i dag truer fremtiden for landet med en skæv befolkningspyramide, der kan give enorme forsøgelsesproblemer for de erhvervsaktive aldersklasser. De andre forslag er typisk nyliberale. De kan nok virke i en overgangsperiode, men samtidig må man sige, at det ikke er uden grund, at Kina kontrollerer kapitalbevægelser og opretholder en stor statssektor i økonomien. Det er en del af deres statsinterventionistiske økonomiske model, som har givet dem flotte resultater hidtil, og som en del nye økonomier har forsøgt at efterligne.

Fra G7 til G20

Allerede i 1970'erne viste den stadig tættere økonomiske integration, at der var behov for mere global økonomisk styring. G7 opstod som et vestligt svar på dette behov. G7 (Group of 7) bestod af USA, Japan, Tyskland, Storbritannien, Frankrig, Italien og Canada. I 1970'erne drejede møderne sig bl.a. om de udfordringer, som oliekriserne i 1970'erne gav de vestlige økonomier. Olieprisstigningerne betød et dræn i de disponible indkomster hos forbrugerne og højere omkostninger til energi i virksomhederne. Og det gav dermed tendenser til økonomisk afmatning, når den samlede efterspørgsel faldt. Samtidig bevirkede den samtidige forekomst af inflation og stagnation (stagflation), at det blev svært at bruge de traditionelle keynesianske virkemidler til stimulering af efterspørgsel, afsætning og dermed produktionsomfang og beskæftigelse. G7 forsøgte at koordinere de vestlige økonomiske stormagters indsats imod disse og andre udfordringer. Der var dog tale om et uformelt mødeforum, hvor man ikke kunne lave andet end henstillinger.

I medfør af finanskrisen og fremvæksten af nye betydende økonomier indså man, at der var behov for at mødes i en bredere gruppe. Det blev til G20 (de 19 største økonomier i Verden + EU) , som bl.a. mødtes i starten af april 2009 og senere har holdt årlige møder, herunder også løbende møder i arbejdsgrupper. Der er lige som for G7 tale om løse forpligtelser og henstillinger. I G20 har de nye økonomier forlangt, at USAs dominans i de internationale økonomiske institutioner skal reduceres. Det drejer sig bl.a. om indflydelse i Verdensbanken og stemmerettigheder i IMF, hvor USA sammen med nære allierede, bl.a. Tyskland, sidder på majoritet og kan blokere for andres forslag. Det har ført til, at Kina sammen med andre lande i Asien har startet en konkurrerende bank-institution.

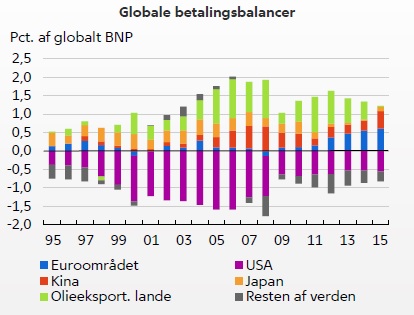

Figur 9: Udvikling i globale balancer (betalingsbalancers løbende poster)

Kilde: World Economic Outlook, april 2015 og Nationalbanken.

USA har i G20 bragt spørgsmålet om de økonomiske ubalancer i Verden op og forlangt regulering af dem. I et effektivt virkende valutasystem opstår der ikke så store permanente ubalancer. Hvis et land har overskud, investeres overskuddet som penge/investeringer i underskudslandene. Og overskuddet vil via efterspørgsel efter valutaen føre til stigende økonomisk aktivitet, inflation og renter, som får valutakursen i overskudslandet til at stige. Den medfølgende revaluering af overskudslandets valuta bevirker mindre konkurrenceevne og dermed mindsket eksport og øget import. Omvendt går det i underskudslandet. På den måde genoprettes balancerne via "markedsmekanismernes usynlige hånd".

Men sådan er det ikke gået i praksis i det nuværende dollarsystem. Og der er ydermere sket det, at der er opstået kæmpemæssige ledige (spekulant)kapitaler, de såkaldte kapitalbevægelser, som p.g.a. den finansielle globalisering kan forskydes rundt mellem lande og områder i løbet af sekunder og forårsage farlige ubalancer. I 2007 var Indiens betalingsbalanceunderskud 16 mia$, men kapitalstrømmene, der væltede ind, var 28 gange større (The Economist 3.10.2015). Det kaos, der opstod i valutamarkederne i 2015 skyldtes bl.a., at de spekulative kapitalstrømme nu gik den anden vej.

Lande som Kina og Tyskland har store overskud på betalingsbalancernes løbende poster. Det modsvares af underskud hos andre, bl.a. USA. Man kræver derfor, at de mest udprægede overskudslande stimulerer økonomien noget mere, så det medvirker til øget økonomisk aktivitet hos andre, samtidig med, at det så vil reducere ubalancernes størrelse. Det har dog vist sig vanskeligt at få overskudslandene til at rette sig efter det.

Problemet med de store underskud på den amerikanske betalingsbalance er reduceret noget de senere år. De er dog stadig ret store. De er mulige økonomisk set, fordi en del af dem for det første hænger sammen med stor intern handel i amerikanske multinationale virksomheder (f.eks. i forbindelse med outsourcing af opgaver til Øst- og Sydasien), for det andet fordi USA besidder den dominerende internationale reservevaluta. Når alle gerne vil holde dollars i reserve, kan man jo grundlæggende set printe penge til at dække underskuddet. Det kan risikere at forøge den internationale økonomis inflationsgrad, men det kan også ses som en "nødvendig" forsyning af den globale økonomi med betalingsmidler. Når tilliden til den amerikanske økonomi falder, vil man se, at guldprisen får tendens til at stige.

I G20 har man endvidere diskuteret problemerne omkring de internationale skattely. Det er et problem under globaliseringen og med de multinationale selskabers måde at arbejde på, at overskud kan placeres der, hvor det skattemæssigt er mest hensigtsmæssigt for virksomhederne, men næppe for de stater, de oprindelig har været hjemmehørende i. Det kan formindske nationalstaternes skatteudskrivningsgrundlag.

OPGAVER:

1 Find nogle tal i IMF's World Economic Outlook, der i tabel- eller diagramform viser, hvordan Verdens økonomiske tilstand er nu.

2 Et økonomisk tidsskrift har forudset, at Kinas økonomi i 2018 vil være større end USA's. De viser det i et interaktivt diagram, hvor man kan stille på vækst og valutakurs? Foretag nogle kørsler i diagrammet og forklar, hvad det er der gør, at ændrede valutakurser påvirker tallene.

3 Hvorfor er det så svært at styre verdensøkonomien, og hvad kan gøres for at styre den bedre?

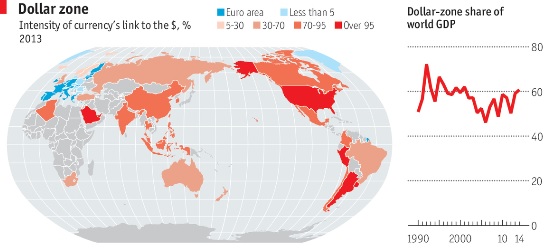

4 Figuren herunder viser dollarzonens omfang (områdets produktions andel af globalt BNP 2013-14). Find nogle oversigter over valutakursbevægelser og undersøg, om de kan forklares ved $-kursens udvikling:

Kilde: The Economist. Thrills and Spills. Dollarzonen består af USA, lande, hvis valutaer skygger dollaren, samt lande (f.eks. Kina), der har et fast vekselkursforhold til dollaren. Sådanne lande kan være nødt til at følge den amerikanske pengepolitik tæt, og de kan blive ramt hårdt, hvis USA f.eks. sætter renten op, og det fører til pengeindstrøming og dermed stigende efterspørgsel efter dollar og stigende dollarkurs. Det forringer ikke nødvendigvis konkurrenceevnen særlig meget for USA, fordi USA producerer services og varer med højt vidensindhold, f.eks. i Californiens IT-sektor. Men det kan forringe konkurrenceevnen for det teknologisk lidt svagere mellemindkomstland.

$'s rolle

Kina i global økonomi

Børskrak

Krise-

politik

Globale styrings-

forsøg

Links:

IMF rapporter om verdens-

økono-

miens tilstand