| Boligmarkedet

har traditionelt været et ret reguleret marked i Danmark. Der indførtes

allerede tidligt i det 20. århundrede huslejeregulering i detprivate udlejningsbyggeri. Det skete ud fra ønsker om at det blev muligt for folk med almindelige og lave indkomster at kunne betale for en bolig. Det har ført til, at velfærdsstaten har lavet lovgivning om boliger med forskellige slags offentlig støtte, hvad der har medvirket til skabelsen af en social boligsektor, det såkaldt almennyttige byggeri, som er kendetegnet ved, at det er drevet af boligselskaber, og byggeriet er støttet, f.eks. med fordelagtige låneordninger, der sikrer lav forrentning af lånene til finansiering af byggeriet (realkreditlån med f.eks. rentetilskud). En del af huslejen i de almennyttige byggerier hensættes til renovering (bl.a. i en landsbyggefond). Udover disse to typer har man også andelsboligsektoren. I en andelsforening er det foreningen, der ejen ejendommen og jorden, den er bygget på, og andelshaverne ejer så andele af den fælles ejendom. For andelsboliger er i andelsboligloven fastlagt maksimalpriser. En andelsboligejer betaler ved overtagelse af andelen et indskud, som dækker andelens del af den kapital, der er i foreningen. Kapitalen er ejendommens værdi med fratrækning af gælden i ejendommen (f.eks. realkreditgæld). Men hvad er en ejendom værd? Det er ikke så let uden videre at fastslå. Ejendommens værdi i en andelsboligforening kan opgøres efter forskellige metoder (offentlig ejendomsvurdering, valuarvurdering og anskaffelsesværdien). Hvis der kommer en stor efterspørgsel efter andelsboliger, kan man ikke vilkårligt sætte prisen op, - udover indskuddets værdi kun med de beløb, der er brugt til anerkendte forbedringer af boligen. Huslejeregulering og prisdannelse Danmark er ikke det eneste land, der har huslejeregulering på lejeboligområdet. Huslejeregulering i en eller anden form findes mange steder. Det skyldes, at boligmarkedet overladt til sig selv vil kunne skabe hjemløshedsproblemer og andre sociale problemer af et omfang, de fleste lande helst vil være foruden. Selv i USA er der housing projects (en slags socialt boligbyggeri for mindrebemidlede) og huslejeregulering, det sidste afhænger dog ofte i høj grad af lokale forhold og myndigheder. Huslejen for en københavnsk lejlighed kan være fastsat som den

omkostningsbestemte husleje. Den findes ved at tage ejendommens

driftsudgifter til skatter, vedligeholdelse, administration, m.m. Hertil

kommer udlejerens/ejerens ret til et afkast af den investerede kapital. Et betydeligt antal boliger har i

Danmark været omfattet af omkostningsbestemt leje. I erkendelse af boligsektorens voksende betydning for både den nationale økonomi og verdensøkonomien er det britiske magasin The Economist begyndt at samle sammenlignelige tal for prisudviklingen for ejerboliger. Bladet har skiftevis kaldt prisudviklingen a "powerful motor of growth in the past few years" ("en kraftfuld økonomisk vækstmotor i de senere år"), skiftevis udtrykt bekymring for "boligbobler". En prisudvikling som den, man ser for landene, stimulerer økonomien på forskellige måder. Stigende huspriser giver for den enkelte familie/husejer en friværdi, der kan belånes og altså derved omsættes til forbrug. Friværdi er forskellen på husets markedspris og gælden i huset. Det er altså husejerens "egenkapital". En sådan ejenkapital kan omsættes til forbrug via belåning. Generelt kan mangel på nye byggegrunde være årsag til prisstigninger. Boliger, der ligger i attraktive områder, hvor der ikke kan laves nyudstykninger af grunde, vil blive knappe. Her vil markedsmekanismen (begrænset udbud, stor efterspørgsel) bevirke kraftigt stigende priser. Det så man f.eks. i området nord for København, og i hele Københavnsområdet, i perioden 2000-08. Men fænomenet er også kendt mange steder i udlandet. Der er forskellige årsager til de kraftige prisstigninger. De kan hænge sammen med almindelig opgangskonjunktur og økonomisk vækst. Det giver stigende indkomster og altså bedre råd til boliger. Men det hænger også sammen med finansieringsformer. I flere af landene indførtes i perioden nye lånetyper, der gjorde finansieringen (renteudgifter og afdrag) billigere. Det gør f.eks. lån med afdragsfrihed ("pauselån). Variabelt forrentede lån kan være billigere end fastforrentede lån. Lån med afdragsfrihed i en begyndelsesperiode kan være risikable for boligejeren, hvis denne har en anspændt økonomi. Ydelserne stiger jo ganske kraftigt, når perioden med afdragsfrihed ophører. Økonomiske stagnationsperioder kan give faldende eller stagnerende priser (Tyskland). Det samme kan tidligere prisbobler (Hong Kong og Japan). I det tilfælde vil der ske priskorrektioner på markedet, der godt kan vare en længere årrække. |

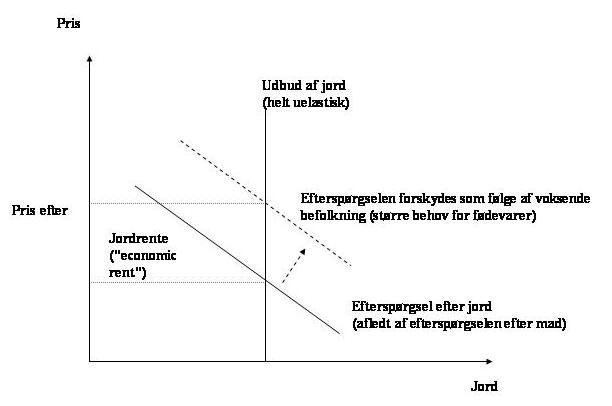

Klassiske økonomer om prisdannelse på jord og fast ejendom

Klassiske økonomer som David Ricardo og Karl Marx beskæftigede sig allerede

i 1800-tallet med prisdannelsen på jord. Ricardos teori om jordrenten blev

taget op af Henry George, der benyttede den til formulering af politiske

rekommendationer om beskatning af samfundsskabte værdistigninger på jord.

Ifølge Ricardo er jordrenten en overnormal profit på jordejendom, der

dannes, fordi god jord, der ligger i områder, hvor der opstår mangel på

fødevarer som følge af en stigende befolkning, vil få en høj knaphedspris.

Den voksende befolkning fører til stigende efterspørgsel efter fødevarer.

Det tvinger produktionen ud på jorder af mindre god kvalitet. Man kan

forestille sig en upward-sloping supply curve (s-kurve) for jord, der

illustrerer, at man producerer på jord af gradvist aftagende kvalitet. De

marginale produktionsomkostninger er stigende, når man bevæger sig op ad

denne upward-sloping supply curve. Efterspørgselen efter fødevarer

stiger, og det gør det profitabelt at producere på jord af stadig ringere

kvalitet. Det betyder imidlertid, at der tjenes en højere profit (producer's

surplus) på jord af god kvalitet.

Forskellen udgør den såkaldte

jordrente, en knaphedsbetinget pris på den gode jord. Ricardo introducerede

begrebet "jordrente" eller "economic rent", dvs et afkast til jord, der var

afledt af efterspørgselen på den vare, der blev produceret på jorden, f.eks.

korn. Hvis korn er dyrt, er det ikke fordi jorden er dyr. Sammenhængen er

omvendt: Jorden er dyr, fordi der er efterspørgsel på den vare, der

produceres på den.

Efterspørgselen på jord (som ikke har nogen værdi i sig

selv) bestemmer altså jordrenten, idet jord antages at være relativt

fastlåst i udbudet. Vi antager f.eks. et helt uelastisk udbud, dvs der

kommer ikke mere jord i udbud, når prisen på den stiger. Det vil normal ikke

være helt sandt, idet jords bonitet kan forbedres, ny jord kan indvindes,

etc, men for jordrenteantagelsens eller argumentets klarhed antager vi et helt uealastisk udbud, jvf. figur 1.

Figur 1: Ricardos jordrenteteori

Anm: Jordrenten er altså arealet i firkanten

Henry George udbyggede analysen til at omfatte alle samfundsskabte prisstigninger på jord. Han var senere end Ricardo og Marx og blev dermed vidne til, hvordan industrialisering og urbanisering kunne føre til voldsomme prisstigninger på jord. Det var "windfall profits", der tilfaldt ejerne af den jord, der tilfældigvis lå der, hvor en byudvikling fandt sted. Da der ikke lå en tilsvarende arbejdsindsats bag, mente George, at det var samfundets opgave at beskatte denne jord. Samfundsskabte profitter måtte logisk set beskattes af samfundet.

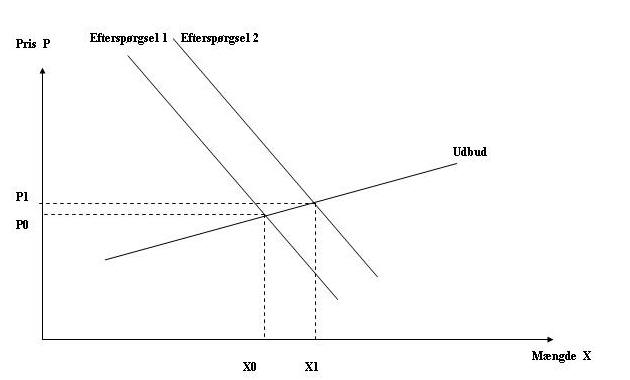

Neoklassisk prisdannelsesteori

Med den neoklassiske teori (Marshall

m.fl. økonomer) skete der en udbygning af prisdannelsesræsonnementerne. De

komparativ-statiske prisdannelsesmodeller kunne bruges til sammenligning af

2 eller flere situationer, hvor efterspørgsel og udbud spiller sammen på

forskellige måder. En efterspørgselskurve viser funktionssammenhængen mellem

pris og efterspurgt mængde af varen (i dette tilfælde boliger). Det antages,

at der efterspørges mere ved en lavere pris. Det kan være lidt af en

tilsnigelse, når det er boliger, det gælder. Prestige, status m.m. kan

spille en rolle. Der er status i at have en dyr bolig, og efterspørgselen

kan altså i visse tilfælde tænkes at være større, jo højere prisen er.

Generelt kan man dog godt antage, at der efterspørges mere boligareal, jo

lavere prisen er. Ved en lidt højere pris, efterspørges der normalt mindre.

Vi får altså en kurve, der hælder fra venstre og ned mod højre i et

pris-mængde diagram.

Kurven, der viser sammenhængen mellem pris og udbudt mængde,

forestiller man sig normalt gående fra sydvest mod nordøst i diagrammet

(figur 2). Ved

en stigende pris udbydes der mere. Når boliger stiger i pris i forhold til

andre varer, vil det alt andet lige være fordelagtigt at producere flere

boliger. Bag udbudskurven ligger omkostningsfunktionerne i bygge- og

anlægssektoren. Når udbudskurven antages at gå fra venstre mod højre, hænger

det sammen med, at man antager, at der er stigende omkostninger ved at

producere mere. Der opstår måske mangel på byggehåndværkere og materialer.

Man får mere frem af disse ting ved at tilbyde en højere pris. Det er klart,

at tidsfaktoren her spiller en rolle. På det korte sigt vil udbudskurven

være mere stejl end på det længere sigt, hvor der kan ske en tilpasning af

markeder og ressourcer.

Prisen dannes der, hvor kurverne mødes. Ved denne pris

udbydes et antal boliger, der svarer til det, forbrugerne vil have. Markedet

bliver clearet.

Der er tale om et tænkt øjebliksbillede. På det givne øjeblik

kan vi bevæge os op og ned ad kurverne og se, hvor meget der efterspørges og

udbydes på dette givne øjeblik og med de betingelser, der råder på dette

tidspunkt. Set over tid ændrer efterspørgselsfunktion og udbudsfunktion sig.

Den sidste afhængig af teknologi, tilgængelighed af arbejdskraft med de

nødvendige kvalifikationer og tilgængelighed af råmaterialer og

halvfabrikata. En forbedret teknologi/faldende omkostninger kan vise sig ved

en forskydning udad og nedad af omkostningskurven.

Efterspørgselskurvens beliggenhed påvirkes af forbrugerpræferencer

og indkomster. Ved stigende indkomster kan der efterspørges bedre og dyrere

boliger. Det viser sig ved en forskydning udad af efterspørgselskurven.

Hvis vi laver et diagram med en efterspørgselskurve, der er

forskudt udad, arbejder vi komparativt-statisk, idet vi viser to tænkte

situationer en med en lavere liggende efterspørgselskurve og én med en udad

forskudt efterspørgselskurve.

Figur 2: Forskydning af efterspørgselskurve, f.eks. ved højere lønninger/ændrede forbrugerpræferencer

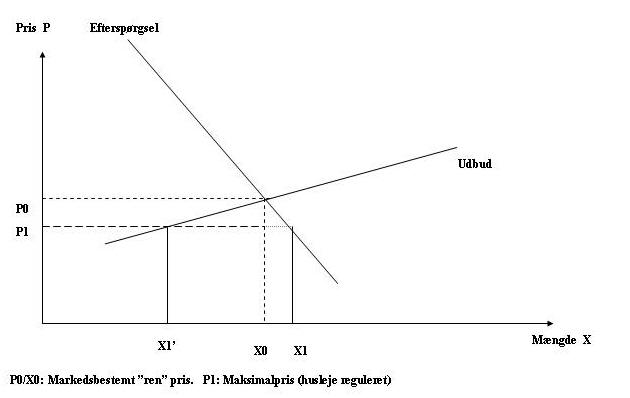

Prisdannelse i udlejningsbyggeri

Når

det gælder det private udlejningsbyggeri, så fungerer det principielt set på

almindelige markedsvilkår, dvs der opføres byggeri til udlejning i det

omfang, det kan betale sig for private investorer at investere penge i

nybyggeri. Huslejeindtægterne skal da holdes op imod de udgifter, husejerne

har til vedligeholdelse, forrentning af lån, m.v. Der vil altså i denne

sektor kun blive opført nyt byggeri, hvis investeringerne kan svare sig lige

så godt som andre investeringer.

Det private udlejningsbyggeri har været underlagt huslejeregulering siden

begyndelsen af det 20. århundrede. Folketinget har altså vedtaget en lov

(lejeloven), der fastsætter rammer for, hvor meget husejerne må sætte

huslejer op. Grundprincippet er, at ejerne af udlejningsejendomme har ret

til at få omkostninger dækket og få en forrentning af deres investerede

kapital, der ligger lidt over markedsrenten. Lovgivningen har altså

traditionelt forsøgt at pille spekulationselementerne ud af dette marked.

Figur 3:

Maksimalpris på boliger ifølge neoklassisk teoris prisdannelsesmodel

Anm: Ifølge de liberale økonomer viser denne model det

uheldige i indgreb i boligmarkedet. Maksimalprisen medfører, at der

efterspørges X1 boliger, men der udbydes/produceres kun X1' boliger. Der

opstår altså kø/ventetid på et få en bolig.

Det har samtidig

ifølge liberale økonomer medvirket til at gøre det for lidt attraktivt for

investorer, så der altså ikke er bygget ret mange boliger af denne slags. En

undtagelse her er de store pensionskasser, der er underlagt delvist andre

regler.

I de senere år har der været en udvikling i retning af ophævelse af mange

reguleringer. Det gælder også boligmarkedet, og man har ønsket, specielt fra

de borgerlig-liberale partiers side at ophæve huslejereguleringen.

Argumentet har været, at dette ville gøre det mere attraktivt for investorer

at investere penge i nybyggeri, så der ville komme et større udbud af

lejeboliger, og at mobiliteten på bolig- og arbejdsmarkedet vil blive øget,

når huslejerne gives fri. Det antages også at føre til en mere effektiv

ressourceudnyttelse, idet f.eks. enlige vil flytte fra store lejligheder,

når huslejen gives fri.

Huslejereguleringen gav store køer (ventelister) til de gamle

billige boliger og gav dermed ulige vilkår for de, der var ”inde” og de, der

var ”ude”. Ved at lave fri prisdannelse, kunne udbud og efterspørgsel

udligne markedet via prismekanismen, har de liberalistiske tilhængere af

mere frihed på lejemarkedet sagt.

Det ville også sikre en højere standard i boligmassens vedligheholdelse,

idet de private udlejere ville have en større tilskyndelse til at

modernisere og vedligeholde, når de kan få forrentet de investerede penge.

Kort sagt: Udbud, efterspørgsel og friere prisdannelse (=

huslejefastsættelse) skal spille en større rolle på det private

udlejningsmarked.

Bagsiden af medaljen er naturligvis, at huslejerne så vil

stige, og det vil kunne blive svært for mennesker med lave indkomster at

betale for en bolig efter de almindelige markedsvilkår. Ved at give

boligsikring og boligydelse har staten imidlertid gjort det muligt for mindrebemidlede

at leje nyere boliger med relativt høj prisfastsættelse.

Lejeloven er blevet lempet i de senere år. Huslejerne i det private

udlejningsbyggeri er dog ikke givet helt fri. Det er især ved fra- og

tilflytning, at udlejerne har mulighed for at regulere huslejen, samt ved

gennemførte moderniseringer.

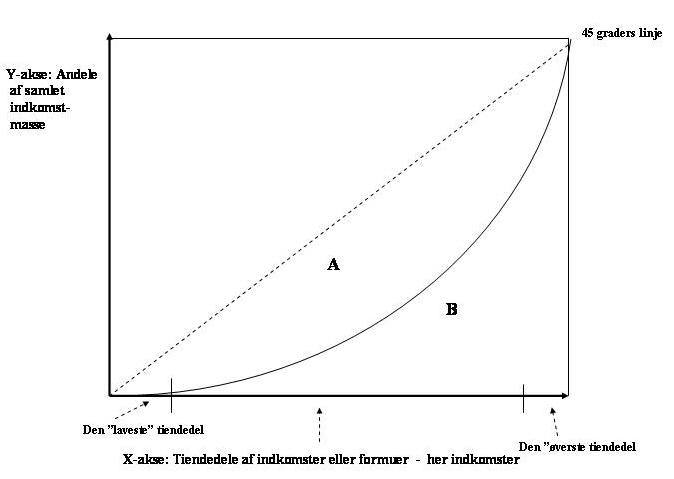

Boligpriser og den økonomiske fordeling i samfundet

Danmark

har i flere år kunnet skilte sig af at have den mest lige indkomstfordeling i EU. Den

såkaldte gini-koefficient i Danmark, der er et mål for uligheden i

indkomster, er omkring 0,25, og det er omtrentligt det laveste blandt EU-medlemslandene,

ja, et af de laveste i Verden.

Figur 4: Lorenzdiagram over indkomstfordeling

Anm. Ginikoefficienten måles som arealerne A/A+B, altså arealet mellem den stiplede 45 graders linje og Lorenzkurven på den ene side og hele arealet under 45 graderslinjen på den anden. Når man følger 45 graders linjen, svarer 1/10 af indkomster præcist til 1/10 af indkomstmodtagere. Langs denne linje er Gini altså 1. Gini er omvendt 0, når Lorenzkurven går hen ad og flugter med x-aksen. Kurven i figuren vil være en afbildning af en relativt ulige fordeling, f.eks. den, der er i en del latinamerikanske lande, hvor ginikoefficienten kan komme op på 0,50-0,60. I Danmark er indkomstginien lavere, omkring 0,25 (der er forskel på før og efter skat). Ginikoefficienten for formuefordelingen er langt større, og altså udtryk for mere ulighed. På Wikipedia kan man finde en artikel om Lorenzkurven, hvor der også står noget om de matematiske egenskaber.

Til gengæld er de stærkt stigende ejendomspriser medvirkende

til at skabe større ulighed, både blandt de, der har fast ejendom, og de, der

bor til leje, samt blandt de, der bor i de mest attraktive områder, og de,

der bor i mindre attraktive områder. Ejerboligmarkedet kan skabe ulighed i

fordelingen mellem generationer. De, der "stod på" for nogle år siden, før

en prisstigningsbølge, vil have langt højere friværdi end de, der kom på

senere. Specielt kan det være vanskeligt for unge at komme ind på markedet.

De kan blive nødt til at starte med en "start-bolig", som de opbygger

friværdi i. Ved realisering af denne friværdi kan de købe noget større, evt.

når familien forøges. I London, som har nogle af de højeste boligpriser i

Europa, har man opereret med udtrykket "a starter-home". Det kan være en et-

eller halvanden værelses lejlighed, eller evt. noget, man har købt og delt i

andele med andre.

Når renten falder, stiger huspriserne normalt. Det kan umiddelbart forstås

som effekten af, at købere kommer til at sidde billigere og dermed har råd

til at købe huset til en højere pris. Det, købere ser på, er den månedlige

nettoydelse (ydelse efter skattebesparelse af fratrukne renter). Man kan

også se det sådan, at de lavere renteudgifter som følge af en lavere rente

giver lavere fremtidige udgifter.

Formlen for tilbageføring til nutidsværdi af et enkeltbeløb hedder:

Ko = Kn/(1+r)n

(Ko: Beløbet i nutidsværdi. Kn: Beløbet n-antal tidsperioder

længere fremme. r: rente).

Der findes i regnearket formel for

tilbageføring til

nutidsværdi af flere ens beløb (efterbetalt annuitet).

Husprisboble?

Figur 5: Boligprisstigninger (realkreditrådets statistik)

Realkreditrådets statistik

over husprisernes udvikling antyder klart, at der var tale om en prisboble i

2004-8, selv om mange benægtede det. Hvis lønningerne stiger med 3-4 pct om

året, er det ikke på længere sigt realistisk med prisstigninger på fast

ejendom på op over 20 pct. Det kan finde sted i en overgangsperiode, hvor

faldende renter modvirker effekten af stigende priser, så de månedlige

ydelser ligger på det samme eller kun stiger svagt i forhold til

reallønsudviklingen.

Der er også andre faktorer, der er med til at forklare de

ekstraordinært stigende priser. Det gælder f.eks. skattestoppet, hvor der jo

er sket også en fastfrysning af ejendomsværdiskatten. Den skulle være 1 pct

af ejendomsvurderingen, men fastholdes i kr. og øre for de etablerede

husejere. Det har bevirket, at den effektive ejendomsværdiskat i 2005-08

faldt til under en halv procent i områder, hvor husprisstigningerne havde

været størst.

Renten var stigende fra 2005-06. Det gav altså en modvirkende effekt i forhold til, hvordan rentefaldende ellers havde virket de foregående år. Sådanne beregninger er naturligvis noget arbitrære. Der gøres en del forenklende antagelser som basis for udregningerne, men det er formentlig noget af det tætteste, man kan komme på forklaring. Alligevel er der mange økonomer, der sætter et spørgsmålstegn ved, om der var en "boligboble". Når man så på samlet ydelsesniveau i forhold til familiernes indkomster nu og tidligere, skulle prisstigningerne på boliger ikke tage sig mere voldsomt ud, end de havde gjort i tidligere perioder med opgangskonjunkturer i sektoren.

Forældrekøb

Prisdannelsen på ejerlejligheder blev også påvirket

af de såkaldte forældrekøb, dvs forældre køber en lejlighed til børn, der

skal ind til en universitetsby for at studere. Det kunne - og kan - betale

sig, fordi det skattemæssigt kan betragtes som "erhvervsmæssig virksomhed".

Der gælder altså regler for erhvervsvirksomhed, når der laves selvangivelse

og der er mulighed for at trække underskud fra. Underskud kan som ved andre

tab i personligt ejet virksomhed trækkes fra i den personlige indkomst. Det

giver en besparelse i skat på op til 59 pct for folk, der betaler topskat.

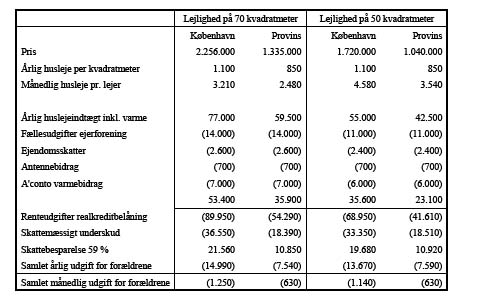

Figur 6: Beregning af konsekvenser af forældrekøbte lejligheder (KD

Bolignyt)

Kilde:

KD

Bolignyt. KD har bl.a. lavet denne opstilling for at vise, at der er god

økonomi i at købe en lejlighed på mere end to værelser. Barnet (lejeren)

fremlejer da et værelse.

Ved beregningen af "huslejen", skal der normalt tages hensyn til det

"lejedes værdi" i det pågældende område. Dvs der skal skeles til, hvad en

normal leje er i området. Det danner basis for den boligsikring, det

offentlige vil betale til lejeren. Det, der har gjort forældrekøb

fordelagtigt, har dels været virksomhedsordningens skatteregler, dels den

lave rente og de forventede prisstigninger på ejerlejligheder. For at

indkassere den fulde friværdi efter prisstigninger, er der dog krav om, at

forældrene selv skal have boet i lejligheden i en periode. Ellers beskattes

gevinsten ved salg.

Forældrekøbsordningen har virket som en forøgelse af den

efterspørgsel, der ellers er på ejerlejligheder. I prisdannelsesdiagrammet

kan effekten heraf vises ved en forskydning udad af efterspørgselskurven.

Forældrekøbsordningen har også haft samfundsøkonomiske

fordelingsvirkninger, da relativt højtlønnede, der betaler topskat og har

muligheden økonomisk for at bruge ordningen, er blevet begunstiget i forhold

til lavtlønnede, der ikke har kunnet tilbyde lejlighed til deres børn. De

evt. formuegevinster har også virket på formuefordelingen. Denne effekt kan

have været stor i en periode med betydelige prisstigninger på

ejerlejligheder.

Onlinekilder

Realkreditrådet

skriver om udviklingen på sin hjemmeside, som det kan anbefales,

man besøger.

Realkreditrådet siger på sin

hjemmeside følgende om forskelle i niveauet af boligpriser i landet: Ses på de

faktiske kvadratmeterpriser, er niveauet i og omkring København (dvs.

København og Frederiksberg kommuner, Roskilde, Frederiksborg og Københavns

amter) over 100 pct. højere end gennemsnittet for resten af landet. Årsagen

til disse meget høje kvadratmeterpriser i og omkring København er en

uafbrudt stigning i ejerboligpriserne siden 1993, bl.a. som følge af en

meget stor efterspørgsel og næsten intet nybyggeri.

Realkreditrådet anfører følgende

hovedårsager til boligprisstigningerne i Danmark:

De fortsat stigende boligpriser skal ses på

baggrund af en række forskellige faktorer, herunder:

· Både den korte og lange

obligationsrente har igennem flere år været faldende og har i efteråret 2004

igen sat bundrekord, jf.

Realkreditrådets byggerente

· Positiv udvikling i den

disponible realløn

· Nye realkreditprodukter i

form af afdragsfrie lån og garantilån giver mulighed for at reducere

udgifter til boligydelser

· Indførelse af stop for

stigninger i ejendomsværdibeskatningen

· Forældrekøb

· Hovedstadsområdet er ligesom

andre internationale storbyer præget af stor tilflytning

· Lavt niveau for nybyggeri og

begrænset antal ejerboliger i hovedstadsområdet

Glossary of loan terms

Nutidsværdi af fremtidige indkomst-strømme