Det er gået vildt for sig på aktiemarkederne efter finanskrisen i 2008. Er en ny verdensomspændende krise på vej? spørger mange.

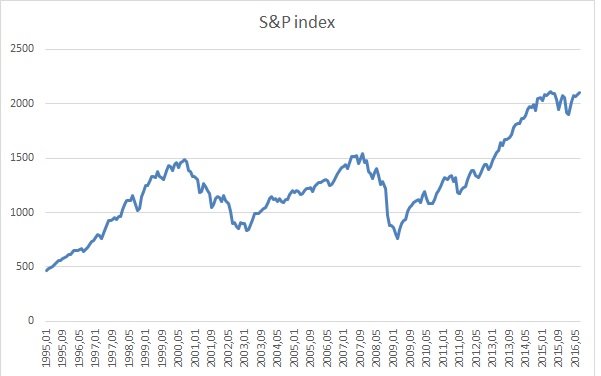

Figur 1: Standard & Poors sammensatte indeks for

aktiekursudviklingen i USA's største virksomheder

Kilde: Robert Shiller. Yale.edu.

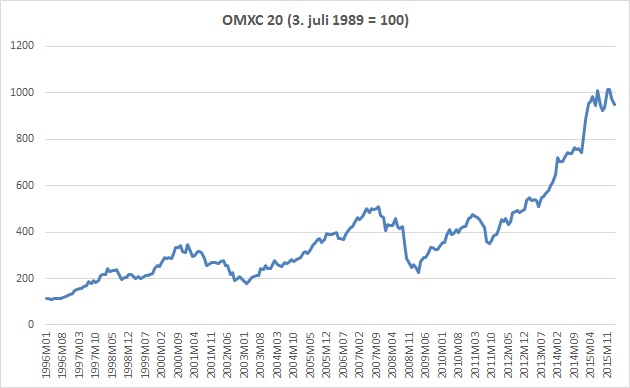

I figur 1 ses krakket i forbindelse med finanskrisen, hvor USA's aktier dykkede. Det

forplantede sig til mange andre lande, herunder Danmark, hvor dykket i

C20-indekset ikke stod tilbage for andre dyk i europæiske lande, jvf figur 2 herunder.

Figur 2: Udviklingen i det danske eliteindeks OMXC20

Kilde: Statistikbanken.

Udviklingen i de danske aktier har under krisen og den efterfølgende

økonomiske stagnation med lavvækst i dansk økonomi været meget

usædvanlig.

Der har været en kraftig optur, som har været ude af trit

med den underliggende realøkonomi. Det er blevet forklaret på

forskellige måder. En del af de store danske virksomheder fik "skåret

ind til benet" under krisen, og de efterfølgende fremgange i

overskuddene (når man havde afskediget, effetiviseret og fået stigende

produktivitet) viste sig i stigende kurser. Det kan være en del af

grunden.

En anden grund har været, at udenlandsk kapital flød

ind i et Danmark, der blev set som "Safe Haven" for investeringer

(lille land med ret stærk økonomi og uden for euroen) i årene under

eurogældskrisen. Det udenlandske ejerskab af danske aktier steg

betydeligt.

Det kunne medvirke til en særlig dansk krisecyklus,

idet nogle af de store danske aktier sandsynligvis blev udsat for

aggressiv shortning fra store kapitalfondes side i 2015-16, da

finansanalytikere så, hvor urealistisk - og fjernt fra realøkonomien -

den danske aktieboble 2012 - 15 var. Shortning af aktier, hvor man i en

periode låner aktier for at sælge og købe igen, når kursen er lav, kan

forstærke kursfald. Store kapitalfonde kan i perioder omdanne et lille

lands aktiemarked til noget, der nærmest ligner et kasino - til skade

for den sunde økonomiske udvikling i landet.

Dyk i aktiekurserne kan også være udtryk for aktieinvestorernes hysteri.

Men hysteri kan smitte, og der ligger ofte realøkonomiske kendsgerninger

bag. Hertil kommer de tab, aktieinvestorerne forventer at få, når de evt.

sælger deres aktier. Det kan give krisebevidsthed og formindsket

efterspørgsel.

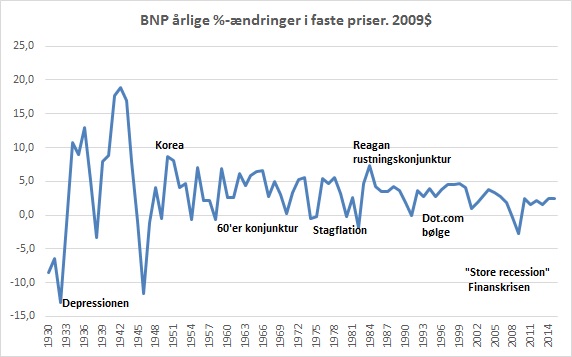

Konjunkturbevægelser - svingninger i økonomisk aktivitet

Der er givet mange forklaringer på konjunkturerne, og vi kan ikke her komme ind på dem alle. Efter angrebet på World Trade Center 11.9.01 så man, hvordan konjunkturerne pegede nedad i det meste af Verden. Der var imidlertid tale om forstærkning af en nedgangskonjuktur, der allerede var i gang, og som var blevet udløst af negative forventninger hos amerikanske forbrugere og virksomheder. Den var også udløst af, at der gik hul på aktieboblen i Wall Street i marts 2000. Nasdaq teknologiindekset toppede i en kurs på over 5000. I oktober, efter det amerikanske og allierede angreb på Afghanistan faldt det til under 1500. Negative forventninger kan altså, som også antydet ovenfor, betyde meget - både for aktieindeks og økonomiske konjunkturer i det hele tage.

Figur 3:: Årlige procentvise ændringer i USA’s BNP

Kilde: Tal fra

www.Bea.gov . Det, der måske påvirker

konjunkturerne mest i ovenstående figur, er eksterne effekter, f.eks. de

offentlige budgetter. De interne effekter er de effekter, der er forbundet

med kapitalakkumulationens egendynamik, jvf. omtalen af teorier herunder.

Når man kigger

på figur 3, kan man se klare cykliske svingninger i den økonomiske aktivitet

i den globalt største økonomi, den amerikanske. Virkningerne af

energikriserne i 1973-74 og 1979-81, og 9/11 nedgangen ses tydeligt. Den

lange konjunkturopgang i 1990’erne forklares ofte ved dot.com bølgen (IT-økonomis

opgang). Virkningen af offentlig forbrug og investeringer ses (f.eks.

rustningsudgifter under II. Verdenskrig) og skattelettelser under præsident

Ronald Reagan i 1980'erne.

Recessioner

Økonomisk recession (tilbagegang/lavkonjunktur) defineres almindeligvis som to sammenhørende kvartaler med økonomisk stagnation/fald. Frem til finanskrisen i 2008-10 var mange økonomer og politikere begyndt at tage om, at "boom and bust" (højkonjunktur og sammenbrud) var afskaffet. Det sagde f.eks. den tidligere britiske finansminister og premierminister Gordon Brown. Det viste sig, at det ikke var korrekt. Det var måske mere udtryk for egen ønsketænkning og fremhævelse af sin egen regerings økonomiske succes end reelle forhold. Høj- og lavkonjunktur ser stadig ud til at afløse hinanden med en betydelig regelmæssighed.

I Storbritannien fik finanskrisen et ganske markant gennemslag, fordi briterne i særdeleshed havde opbygget en overdimensioneret finanssektor. Kraftige recessioner breder sig som ringe i vandet, fordi landene handler med hianden. Recessionen i 1930'erne udviklede sig til det, man kalder en økonomisk depression, dvs en vedvarende nedgang i den økonomiske aktivitet (BNP) på over 10 pct.

Forklaringer

Der er givet mange forklaringer på konjunkturudsvingene, ikke mindst recessionerne. Ofte afhænger forklaring af teoretisk udgangspunkt, keynesiansk eller liberaløkonomisk. Det hænger sammen med emnets kompleksitet, at det er svært at give enydige udlængninger. Men de forskellige forklaringstyper har også fælles elementer. Hvis man har den rigtige forklaring, kan man måske gøre noget ved problemet? Det vil også præge forslag til økonomisk-politiske tiltag imod krise, at de bygger på forskellige teoretiske udgangspunkter.

Figur 4: Udviklingen i indkomstfordelingen i USA. Den rigeste 1 pct af

indkomstmodtagernes andel af samlede indkomster

Kilde: Statistik fra

Emmanuel Saez

Univ. of California, Berkeley.

Keynesiansk forklaring

John Kenneth Galbraith skrev i sin bog The Great Crash 1929, at en

væsentlig grund til depressionen i 1930’erne var den ulige

indkomstfordeling. 5 pct af befolkningen sad på en uforholdsmæssig andel af

samtlige indkomster, og en andel, der var steget op til krisen. Hvad er

virkningen på økonomien af en stadig mere ulige indkomstfordeling ud fra et

efterspørgsels-/afsætningsmæssigt perspektiv? En væsentlig virkning er, at

de lavere indkomstmodtagere ikke kan efterspørge varer nok til at holde

vareomsætningen oppe. Det gør, at man bliver afhængige af, at de rige holder

deres forbrugskvote (andelen af indkomsten, der går til forbrug) oppe, og at

de investerer. Ellers er der indkomst, der lægges øde - og måske investeres

i smykker og guld i stedet for produktive ting - og dermed ikke bruges til at

øge efterspørgselen.

Man kan se af Emmanuel Saez’ tal i figur 4, at indkomstfordelingen i USA har

tendens til at blive betydelig mere ulige inden krakket på børsen i 1929.

Den rigeste 1 procents andel af samtlige indkomster stiger fra 15 pct i

midten af 20’erne til næsten 20 pct.

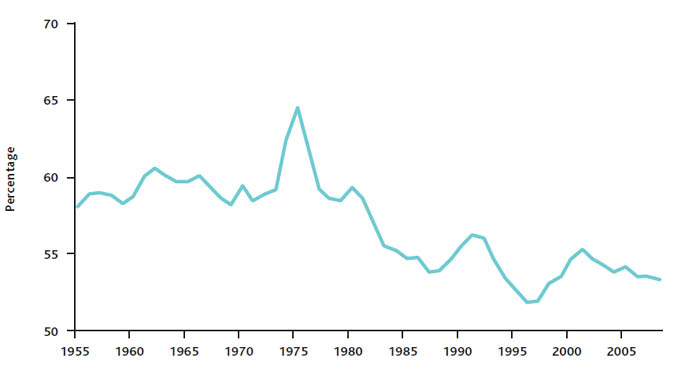

Figur 5: Den britiske lønklemme. Lønningernes andel af BNP 1955 - 2008

Kilde: Stewart Lansley:

Unfair to Middling. TUC.

Den britiske fagforeningsøkonom Stewart Lansley har undersøgt udviklingen

fra "profitklemme" til "lønklemme" i Storbritannien fra 1970'erne til

00'erne. Lønningernes andel af BNP faldt fra omkring 58 pct til omkring 53

pct i dag. Det fører ikke nødvendigvis til krise, hvis de stigende overskud

investeres i produktiv virksomhed. Det er de ikke blevet i tilstrækkeligt

omfang under finanskrisen. Der er altså ikke tilstrækkeligt med

efterspørgsel i økonomien. Pengene bruges i stedet til spekulation, bl.a. i

den overdimensionerede finanssektors produkter.

Udviklingen i indkomstfordelingen var en dybereliggende

grund til krise. Af mere umiddelbare grunde kan man nævne børskrakket i 1929.

Aktiekurserne var drevet for højt op. Da der gik hul på boblen, mistede

mange deres opsparing og gik fallit. Banker gik fallit, når skyldnere ikke

kunne betale af på deres gæld, og det hele udviklede sig på den måde til en

ond spiral. Landene indførte protektionistiske foranstaltninger i

udenrigshandelen. Og når handelen skrumpede, begyndte det for alvor at gå

galt.

Liberaløkonomisk forklaring

Harvardøkonomen Gregory Mankiw forsøger i

New York Times 25.10.08 at komme med en forklaring på krisen i

1930'erne, som han ikke mener, der er nogen risiko for, at vi får gentaget.

Han påpeger nogle af de velkendte ting, der skete, bl.a. at the Federal

Reserve, USA's centralbank, forsøgte at tage vinden ud af sejlene på den

overdrevne optimisme i slutningen af 1920'erne via en renteforhøjelse.

Dermed kan the Fed have medvirket til at starte den nedadgående spiral, da

de gearede investeringer begyndte at blive optrævlet efter børskrakket i

oktober 1929.

Mankiw mener i øvrigt, at lavere aktiepriser gjorde husholdningerne

fattigere, hvad der fik dem til at nedsætte forbruget. Det private forbrug

udgjorde dengang 75 pct af økonomien mod 67 pct i dag. Forbrugerne fik også

negative forventninger af den voldsomme volatilitet i aktiemarkedet.

Forbruget af varige forbrugsgoder, bl.a. biler, faldt kraftigt igennem 1930.

Så kom bølgen af bankkrak. Fra 1930 til 1933 måtte over 9000 banker dreje

nøglen om, med tab til kunder og aktionærer på 2,5 mia$, hvad der vil svare

til 340 mia i dag. Det fik folk til at lægge penge under hovedpuden i stedet

for at investere eller sætte dem i banken. Derved tørrede også likviditeten,

kreditgivningen, ind, som man også kan se det i den nuværende krise.

Pengeudbudet, pengemængden, kollapsede, og det var medvirkende til den

kraftige deflation (faldende priser). Forbrugerprisindekset faldt 24 pct fra

1929 til 1933. Det øgede realværdien af husholdningernes gæld, hvad der var

medvirkende til bølger af tvangsauktioner blandt husejere og landmænd.

At så mange banker forsvandt, bevirkede, at det blev vanskeligere for små

virksomheder at låne. Det førte til faldende investeringer.

Arbejdsløsheden steg fra 3 pct i 1929 til 25 pct i 1933. Noget af det, der

virkede imod krise var Roosevelts beslutning om at gå fra guldet i 1933,

hvorefter dollaren devalueredes. Det fik pengemængden til at stige, hvad der

selvsagt medvirkede til at formindske den kraftige deflation og sætte lidt

mere gang i den økonomiske aktivitet. Væksten steg.

Mankiw mener, at andre af Roosevelts tiltag ikke var så succesfulde. Man

opfordrede til karteldannelse, - som han formulerer det, via vedtagelsen af

loven om National Recovery i 1933. På samme måde var

arbejdsmarkedslovgivningen i National Labor Relations Act i 1935 ifølge

Mankiw medvirkende til at styrke fagbevægelsen, men, siger han, det svækkede

opsvinget ved at forhindre markedskræfterne i at virke.

Fik Marx alligevel ret?

Karl Marx said it right. At some point capitalism can self-destruct itself because you cannot keep on shifting income from labor to capital without having excess capacity and a lack of aggregate demand. (Karl Marx sagde det rigtigt. På et eller andet tidspunkt kan kapitalismen ødelægge sig selv, fordi den ikke kan blive ved med at føre indkomst fra arbejde til kapital uden, at det fører til overskudskapacitet og en mangel på samlet efterspørgsel).

Det er den berømte Dr. Doom, Nouriel Roubini, der forudsagde

finanskrisen, som skulle være kommet med denne

udtalelse i et interview. Hertil er for det første at sige, at Dr.

Doom har misforstået, hvad det var, Marx sagde. Ifølge udtalelsen tillægges

han det, man nærmest forstår som et venstrekeynesiansk synspunkt, nemlig at

det er den ulige indkomstfordeling og den heraf følgende manglende

efterspørgsel (og omvendt for stor opsparingskvote), der er årsagen til

krisen.

Det var kun et delelement i den marxistiske forklaring.

Grundelementerne i den marxistiske forklaring er for det første det

markedsøkonomiske anarki under kapitalismen, for det andet påstanden om, at

den gennemsnitlige profitrate er faldende og for det tredje, at krisen

skyldes brud på den kapitalistiske akkumulationscyklus. Den tredje faktor er

delvist sammenfaldende med den første.

Med det markedsøkonomiske anarki menes, at produktion og

distribution bliver mere og mere sammenhængende på det overordnede plan (den

bliver "samfundsmæssig"), men det er private investorer, der "tilegner sig"

overskuddet og bestemmer over dette, f.eks. om det skal investeres eller

puttes under hovedpuden. I dag vil man også hæfte sig ved misforholdet

mellem den uplanlagte globalisering og den manglende styringsformåen i

nationalstatshalløjet.

For en humoristisk gengivelse af hypotesen om

brud på akkumulationscyklusen, klik

her.

Hypotesen om finansiel ustabilitet

Denne

hypotese om årsagen til kriser går tilbage til den amerikanske økonom

Hyman Minsky (1919 - 1996). Han var en hel del inspireret af Keynes.

Lige som denne betvivlede han, at økonomien af sig selv søger hen til

en ligevægtstilstand, som de neoklassiske

(udbud-efterspørgsel/liberalistiske) økonomer mente. For Minsky opstår

kriser ikke kun som følge af eksterne chock (f.eks. tsunamier,

jordskælv eller dårlig høst). De er så at sige indbygget som en

konstant mulighed i den kapitalistiske økonomi. Det sker ved ydelse af

lån, hvor låntager og långiver træder i forbindelse med hinanden.

I den neoklassiske teori er bankernes og de andre

finansinstitutioners opgave rent formidlende: Man modtager penge fra

de, der gerne vil spare op og låner dem ud til de, der gerne vil låne.

Hos Hyman Minsky er finanssektoren ikke kun formidlende. Den har fået

sin egen eksistens og udvikler sig igennem konjunkturforløbene, så man

f.eks. er forsigtige i starten af en ny konjunktur. Længere inde i

konjunkturen glemmer man, at der kan opstå krise, og man bliver mere og

mere grebet af iveren efter at tjene penge, og den oprindelige

forsigtighed forsvinder. Der gives nu lån til projekter, hvor der kan

være usikkerhed om kommende indtægter er store nok.

Man

har sammenlignet det med en tegneseriefigur, der bliver ved med at løbe

ud over en afgrund i den tro, at der stadig er fast grund under

løberen.

Normalt vil banker yde lån til gengæld for sikkerhed i noget

værdi, der kan omsættes i rede penge, og som banken kan gøre udlæg i,

hvis låneren ikke betaler gæld tilbage. Hvis man har lånt penge til køb

af en bil, tager banken f.eks. sikkerhed i bilen. Hvis man ikke

betaler, rejser banken en fogedsag og kan derved hente bilen for at sælge den og på den

måde forsøge at inddrive gælden.

Når banker giver lån, laver de normalt

en kreditvurdering af låntageren, inden de bevilger lånet. Den

procedure kan være svækket efter flere års højkonjunktur, hvor det bare

går op, op, op........

Når det fungerer efter klassiske kreditvurderinger, er der fred og ro, og ingen fare.

Det,

der er Minskys pointe, er, at det ikke altid fungerer sådan.

Låntagere

og långivere bliver i stigende grad overmodige, når det er gået godt i lang tid.

Hvis der har været god vækst igennem mange år, hvorfor så ikke bare

fortsætte med at låne? Det er jo gået godt hidtil?

Det

er imidlertid på sigt ikke sikkert, at lånet er garderet imod tab. Og så opstår der

mulighed for krise, når låntagere og långivere trækker hinanden ned i

et forsøg på at få deres penge tilbage på nødlidende lån.

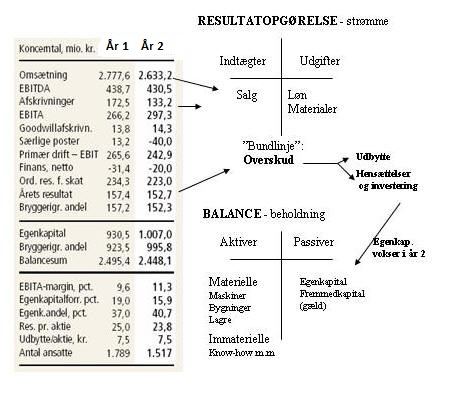

Tabel 1: Forholdet mellem løbende indtægter og kapital i en virksomhed

Ordforklaring: EBITDA:

Earnings Before Interest, Tax, Depreciation and Amortisation

(afskrivning/nedskrivning): Overskud før renter, skat, afskrivninger og

amortisering af good will. Afskrivninger: Den

regnskabsmæssige omkostning af det årlige "slid" på en maskine. Hvis

man har en maskine i 5 år og den koster 1 mio kr, bliver afskrivningen

hvert år 200.000,- kr, hvis der afskrives lineært. Hvis der afskrives

over 4 år, bliver den årlige afskrivning 250.000, kr, dvs virksomheden

kan påvirke overskuddets størrelse ved at ændre på afskrivningerne.

EBITA: Earnings before Interest, Tax and Amortisation: Overskud før rente, skat og afskrivning på good will.

Goodwillafskrivninger:

Good will: Forskel mellem et aktivs købspris og den bogførte værdi af

aktivet. Det kan f.eks. være en virksomhed, der er købt over den

bogførte værdi. Dette beløb kan afskrives over en årrække.

Primær drift: Overskudet af virksomhedens egentlige forretning, svarer til EBIT, altså overskudet før renter og skat.

Finans, netto: Udgifter/indtægter til rente o.lign. Egenkapital: Aktiver minus gæld, dvs ejernes andel af virksomheden

Balancesum: Aktiver/passiver . EBITA-margin: EBITA i pct af omsætning. Egenkapitalforrentning:

Årets resultat i pct af egenkapitalen, viser hvad ejerne har fået i

forrentning af kapitalen. De kan f.eks. sammenligne med bank- og

obligationsrenten og vurdere, om det var et tilfredsstillende afkast.

Egenkapitalandel:

Egenkapital i pct af balance, viser hvor stor andel af virksomheden,

der er selvfinansieret med ejernes egen indskudte kapital.

Ovenover

er vist et typisk regnskab for en traditionel produktionsvirksomhed.

Denne virksomheds værdi giver ikke grund til bekymring for finansiel

ustabilitet. - Ikke på den korte bane i hvert fald. Som det ser ud

i opstillingen ovenover, er der her tale om en i regnskabsmæssig

forstand sund form for kapitalisme.

Der er en række af

pengeindtægter i årets løb, der lægges sammen i resultatopgørelsen.

Resultatopgørelsen er kort sagt en opgørelse af strømme af indtægter og

udgifter (omkostninger) i løbet af året. Indtægterne fra salget er

betydelig højere end udgifterne, så der er et overskud, der delvist kan

udbetales til aktionærerne i udbytte og delvist lægges til

egenkapitalen, så den bliver større.

Balancen

er jo en opgørelse af beholdningen af værdier i virksomheden i

slutningen af (ultimo) året. Er der et overskud, og alle pengene ikke

betales til ejerne, kan balancen fremover blive større. De, der låner

virksomheden penge, vil se på balancen: Er der en positiv egenkapital,

der kan bruges som sikkerhed for lån?

Hvis denne

virksomhed nu fremlægger en stor plan for, hvordan den kan udvikle sig

til en globaliseret koncern med afdelinger i mange lande, så går den

måske ned i sin bank for at få et stort lån til ekspansionen. Banken

bliver bekymret, fordi det lån, virksomheden vil have, langt

overskrider størrelsen af virksomhedens kapital (egenkapitalen).

Virksomheden siger til banken, at banken tænker gammeldags og har en konservativ udlånspolitik, for

investeringen vil føre til strore pengestrømme de kommende år, og

derfor vil lånet let kunne betales tilbage. Banken bøjer sig og giver

lånet. Hvis mange virksomheder gør sådan, og de

fremtidige pengestrømme ikke bliver så store som forventet, kan

der komme det, man kalder et "Minsky moment": Det udløser en økonomisk

krise, fordi alle nu bliver præget af frygt. De indskrænker og vil have

penge tilbage fra dem, som de har penge til gode hos. Krisen breder sig

som ringe i vandet.

Minsky skelnede mellem tre slags finansiering (The Economist 30.7.16).

Den første kaldes skærmet finansiering (hedge financing). Virksomheder betaler for deres lån ud af deres fremtidige pengestrøm (cashflow),

som er sikret ved, at det er en velfungerende virksomhed med stor

profit og en stor egenkapitalandel. Långiverne har sikkerhed for deres

penge.

Den anden type finansiering kaldes spekulativ finansiering.

Og den er noget mere usikker. Virksomhederne bruger deres løbende

pengestrømme til at betale renter på deres lån. Men der er ikke råd til

at betale af på gælden. Derfor skal denne fornys løbende. Det kan lade

sig gøre, så længe der er rimelig gang i økonomien, så salg og

indtægter er sikret. Men en økonomisk nedgangskonjunktur kan true.

Den tredje type kaldes Ponzi-finansiering.

Ponzifinansiering i sin klassiske form er en investeringsmodel, hvor

penge fra nye investorer bruges til at betale udbytte til eksisterende

investorer. Indtægter er ikke sikret ved et salg (jvf ovenfor), men ved

f.eks. at aktiver (aktier, obligationer, dyre malerier, etc) øger deres

værdi. Der kan gives følgende eksempel på Ponzifinansiering

på boligmarkedet:

Tag

et boliglån til finansiering af dit hus, som i størrelse overgår din

daglige økonomis formåen. Lad være med at betale af på det i flere år,

men forny lånet løbende. Lad være med at betale renter på lånet. Vent

til huset er steget i værdi, så du kan sælge det med gevinst, eller du

via prisstigningen kan optage et endnu større lån end det oprindelige.

Det var faktisk noget af det, der skete under finanskrisen med de

afdragsfrie lån og lån med særlig lav begynderrente (eller tæt på

0-rentelån).

Ponzifinansiering kan blive farlig, for her dækker pengestrømmene ikke renter,

og der er ikke sikkerhed for gæld i virksomhedens egenkapital (eller husets friværdi).

Man går

og håber og venter på, at virksomhedens aktiver (bygninger, maskiner,

transportmidler, etc) bliver mere værd, så egenkapitalen derved vil

stige i værdi. Hvis det ikke sker, kan de være farligt udsatte. Hvis

mange virksomheder er i den situation, kan Minsky-øjeblikket komme,

hvornår det skal være. En mindre recession kan udløse det og føre til

en langt større recession, når virksomhederne trækker hinanden ned i

betalingsstandsninger og konkurser.

Det var, hvad der

skete under finanskrisen. Mange bankers balance lå med aktiver i form

af obligationer med sikkerhed i huslån, der slet ikke var sikrede,

fordi ejerne blev arbejdsløse og ikke længere kunne betale tilbage på

lånene.

Finanskrisen

En

årsag til recessionen i finanskrisen var således husprisboblen,

som luften langt om længe fisede ud af. Huspriserne var

steget alt for meget i de gode år i 00'erne, og ofte blev husene

finansieret med tvivlsomme lån, såkaldte subprimelån..

Det drejede sig ikke kun om subprimelånere, men der var i USA og i mange

europæiske lande et meget bredt udsnit af lånere, der ikke kunne optage nye

lån, før huspriserne havde stabiliseret sig. Dermed faldt aktiviteten

voldsomt i bygge- og anlægssektoren. I den situation hjælper det ikke

at tilføre likviditet til banker for at øge långivningen. I en situation med

faldende huspriser vil man fra lånudstedernes side forlange store

udbetalinger (som folk ofte ikke har). Ellers bliver der udstedt lån i

sikkerhed, der ikke er til stede, idet belåningen efter et stykke tid med

faldende huspriser vil være røget betydelig over husets værdi.

Det, der måske modvirkede en 30'erlignende depression i 10'erne, var den økonomiske udvikling i de asiatiske lande og BRIK-landene (Brazilien, Rusland, Indien og Kina), hvor der fortsat var betydelig vækst, også under finanskrisen. Det gav afsætningsmuligheder for vestlige firmaer på de nye økonomiers markeder. Det gav en vis optimisme, som også afspejlede sig i aktiekursernes udvikling, f.eks. S&P-indekset over USA's 500 største virksomheder.

Double dip?

Figur 6: Udvikling i S&P-indekset

I midten af 2009 kunne USA's føderale analysebureau Bureau of Economic

Analysis meddele, at "recessionen" var overvundet, og økonomien var på vej

opad i omdrejninger igen.

Det viste sig imidlertid, at USA's økonomiske vækst fortsat

var svag. Arbejdsløsheden blev ved med at være høj. I 2011 intensiveredes

den amerikanske gældskrise og eurokrisen, og det endte med et krak på

Børserne i hele Verden torsdag den 4.8.2011. Det ledende

Standard & Poor's indeks over USA's 500 største børsnoterede virksomheder

faldt 4,78 pct på én dag, jvf figur 6.

Nu er børskurser ikke nødvendigvis sandfærdige udtryk for,

hvad der sker i realøkonomien. Kurser på aktier afspejler investorers

opfattelse, og heri indgår ofte psykologi. Men børspsykologi har forbindelse

til de reale størrelser. Investorers frygt kan være ubegrundet, - og

undertiden udtryk for rent hysteri, og så bliver udsvingene på aktiemarkedet

overdrevne i forhold til udviklingen i realøkonomien (virksomhedernes reelle

omsætning og overskud, forbrugernes adfærd, etc). Udviklingen på

aktiemarkedet kan virke tilbage på den reale økonomi. Når kurserne på

værdipapirer stiger, føler ejerne sig rigere og tør bruge penge også på

andre ting. Og når kurserne falder, kan det føre til nedgang i forbrug og

efterspørgsel, fordi folk føler sig fattigere (også selv om de ikke har

realiseret eventuelle kurstab).

I dette tilfælde var der

stærke spekulative elementer, men der var også en reel bekymring for

virkningerne af gældsloftets hævning i USA nogle dage tidligere. Det ville

jo føre til besparelser på USA's budgetter, som ville tynge efterspørgelen

nedad. Euro-krisen tyngede også nedad. Renten på spanske og italienske

statsobligationer var gået op over 6 pct eller mere end det dobbelte af

tyske statsobligationer. Det vil sige, at investorerne kastede spanske og

italienske statsgældsbeviser fra sig. Og hermed kunne disse to lande ikke

længere finansiere deres statsbudgetunderskud, og de banker, der ejede

statsgældsbeviser fra de to lande kunne komme i farezonen.

Alt i alt førte det til sammentrækning af efterspørgselen.

Den globale økonomi var ved at komme ind i en ond cirkel. Det danske

aktiemarked faldt således med 100 mia kr i værdi i løbet af ti dages

konstant faldende aktiekurser frem til den 5.8.2011. Det påvirker

almindelige menneskers pensionsopsparinger og aktieejernes beholdninger af

penge. Man kan følge pilene rundt i det økonomiske kredsløb og dermed danne

sig et indtryk af virkningerne.

Nationalbanken

Det økonomiske Råd

Den europæiske Centralbank