KRISESCENARIER

Hvilken kriseteori skal man tro på? Der er mange kriseteorier, og det er ikke altid let at se, hvilken kriseteori der siger de mest interessante ting om den økonomi, vi er en del af. Det kan diskuteres, om krisen i 1930’erne var en afsætningskrise eller en krise for kapitalens rentabilitet. I virkeligheden var det nok en blanding af disse faktorer, der gjorde sig gældende. Med til at udløse krisen var en aktieboble på Wall Street, - en aktieboble, der fik lov til at fortsætte og udvide sig alt for længe, før der blev stukket hul på den.

Den samlede værdi af værdipapirerne, der blev noteret på fondsbørsen i USA voksede fra 27 milliarder dollars i 1925 til omkring 90 milliarder dollars i 1929. Det lyder ikke af meget i dag, hvor det sidste tal ikke engang når værdien af Microsofts aktier, da de toppede i april 2000. Men i den tids penge var der tale om svimlende beløb.

Krisen begyndte i realiteten nok i 1928, da den amerikanske nationalbank hævede renten i USA. Det gjorde den, fordi for mange mennesker købte aktier for lånte penge. Aktiekurserne var steget i lang tid og havde nået et niveau, som den amerikanske nationalbank, Federal Reserve, syntes var helt urealistisk. Ved at hæve renten ville man tage noget af drivkraften ud af spekulationen.

Renteforhøjelsen gjorde det dyrere at låne og dermed at spekulere i aktier for lånte penge. Det fik samtidig amerikanske virksomheder til at nedbringe investeringerne i nye maskiner og ny produktion. Produktionen faldt. Det var starten på en recession, en nedgang i den økonomiske aktivitet.

Figur 1: Udviklingen i DOW Jones indekset (30 største industriaktier)

Krakket på Børsen i Wall Street, som de fleste har hørt om i deres skoletid, hjalp med til at forværre den begyndende krise. Den 29. oktober 1929 faldt aktiekurserne voldsomt. Da en aktiekurs er det samme som prisen på en aktie, betød dette, at en masse mennesker ville stå med færre penge i hænderne, når de solgte deres aktier. Mange havde som sagt lånt penge til at købe aktier for. De var dermed dybt forgældede. Figur viser, hvor meget kursen kunne svinge (høj/lav) inden for et år.

Det betød ofte, at folk ikke kunne betale det tilbage de skyldte, bl.a. til bankerne. Der kom en bølge af bankkrak. Banker, der krakkede forsøgte at få deres tilgodehavender tilbage fra låntagere. Krisen bredte sig som ringe i vandet. USA begyndte hurtigt at skære ned på importen af varer fra udlandet og man forlangte lån, som var ydet til andre lande, tilbagebetalt. Det betød, at disse lande, bl.a. Tyskland, måtte spare på deres import. Alle lande reducerede udenrigshandelen, og det fik krisen til at brede sig endnu mere. Der skete dermed kraftige indskrænkninger af den internationale handel.

Figur 2 : Højeste og laveste niveau for DOW Jones indekset

Aktieeufori i 90’erne

Der er adskillige ligheder imellem de to forløb i 20’erne og 90’erne, ikke mindst når man ser på aktiekursudviklingen i USA i sluthalvfemserne og omkring årtusindeskiftet.

Figur 3: :Udviklingen i Dow Jones industriindekset i 90’erne

:Udviklingen i Dow Jones industriindekset i 90’erne

I slutningen af 1920’erne blev Dow Jones indekset næsten tredoblet, i sluthalvfemserne godt 2 ½ doblet.

En fremstilling i logaritmisk skala af Dow Jones indekset over hele den betragtede periode gør det muligt ud fra kurvens form at sammenligne forløbene, selv om de numeriske talværdier er vidt forskellige. Da er det interessant, at der nærmest er en uhyggelig lighed i kurvens form, når man kigger på anden halvdel af 20’erne og 2. Halvdel af 90’erne. Den ser dog ud til at flade lidt ud henimod slutningen.

Figur 4 : Dow Jones industriindekset i log. Skala

Med til historien hører også, at et andet indeks i denne periode var begyndt at overtage rollen som det førende indeks. Det er Nasdaq-indekset for højteknologiske aktier. Det blev etableret i begyndelsen af 1970’erne som en elektronisk markedsplads for teknologiaktier. I de følgende årtier udviklede det sig eksplosivt, og omkring årtusindeskiftet havde det indtaget rollen som Verdens førende aktieindeks. Det ændrede sig dog noget i 2000/2001, idet Nasdaqs værdi blev formindsket til omkring 1/3 af den værdi, det havde haft, da det toppede i marts 2000. Dermed mistede en masse mennesker og virksomheder en mængde penge, hvad der måske var med til at udløse den økonomiske recession i USA og resten af den industrialiserede verden i 2001.

Keynesianske økonomer forklarer økonomiske kriser ved en

utilstrækkelig effektiv efterspørgsel. Den mulige produktion kan ikke

afsættes. Det kan skyldes, at forbrugstilbøjeligheden ikke er stor nok. Man

kan også sige, at opsparingstilbøjeligheden er for stor.

Den manglende forbrugsefterspørgsel kunne være kompenseret

ved investeringstilbøjeligheden. En anden forklaring ligger altså i, at

investeringerne er mangelfulde. Det kan skyldes forventningerne til

afkastet. En økonomi præget af teknologisk fornyelsestræthed vil komme i

krise, fordi kapitalens grænseprodukt bliver for lavt i forhold til det

afkast opsparere vil have af opsparede midler.

Keynes mente, at renten bestemmes på markedet for

betalingsmidler. Centralbanken kan øge pengemængden og dermed tendentielt

medvirke til et rentefald, der vil kunne stimulere investeringerne. Det

gælder dog ikke det såkaldte "stagnationstilfælde", hvor

likviditetsefterspørgselen bliver uendelig elastisk. En sådan situation kom

Japan ud i i den lange stagnationsperiode i 1990'erne. Den japanske

centralbank kunne ikke længere stimulere de private investeringer ved at

sætte renten ned.

Figur 5: Udviklingen i prisen i $ for en tønde olie (Dubai crude)

Kilde: Tal fra BP.com

Et fald i indkomsterne kan udløses af en stigning i prisen på en vigtig råvare som olie. Ved en fordobling eller mere af prisen på olie, stiger hver husholdnings varmeregning med x antal kr. pr måned. Indkomstfaldene i husholdningerne fører til et fald i forbruget og altså i den effektive efterspørgsel. Afsætningen af varer falder. De stigende oliepriser påvirker også erhvervenes omkostninger. Via et fald i kapitalens marginalprodukt forplanter dette sig til investeringstilbøjeligheden.

Figur 6: Udviklingen i det amerikanske BNP 1959-2001. 1996 dollars. Log. skala

Kilde: Office of Management and Budget. Whitehouse.gov.

Det ses da også, hvordan oliepriskriserne (1973/74, 1979/80, 1991) har påvirket udviklingen i den amerikanske produktion (fig. 6). Den amerikanske økonomi er afhængig af billig energi. En stigning i priserne på energien slår hurtigt via de beskrevne keynesianske mekanismer ud i økonomisk stagnation, som det kan ses af fig. 7. Stigningen i arbejdsløsheden sætter ind efter et vist time-lag i forhold til faldet i den effektive efterspørgsel.

Figur 7: Udvikling i den registrerede arbejdsløshed i pct af arbejdsstyrken i USA

Kilde: Economy.com

Keynes antog, at et rigt kapitalistisk samfund kan få svært ved at opfylde

kravet om, at den effektive efterspørgsel er stor nok til at hele

produktionen efterspørges. Der er en tendens til, at forbruget svigter. Jo

højere indkomster, desto større opsparing, er en almindelig økonomisk

tendens. Han antog endvidere, at det i et modent kapitalistisk samfund vil

være vanskeligt at holde kapitalens marginale effektivitet oppe. Det skyldes

overinvestering og dermed overakkumulation af kapitalen. Det hænger sammen

med vanskeligheder med at forny teknologien tilstrækkeligt til, at der byder

sig nye og interessante investeringer til.

Der kan altså opstå et større og større gab mellem økonomisk

udbud og efterspørgsel. Dette gab kan udfyldes af staten. Statslig forbrug

og investering kan gå ind og modvirke en konjunkturnedgang.

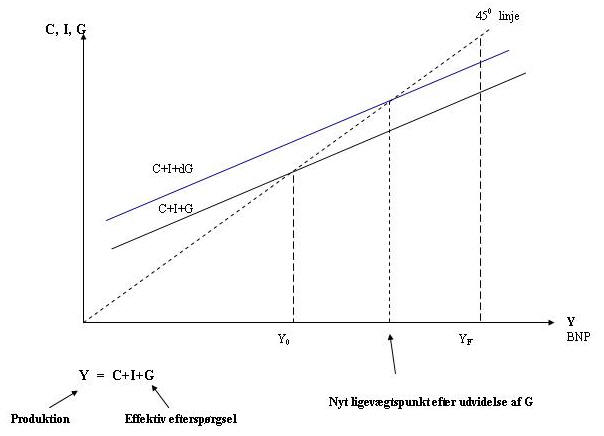

Figur 8: Ikke sikkert, at produktionsudbud og efterspørgsel udlignes ved fuld beskæftigelse

Note: I modsætning til de klassiske økonomer mente Keynes, at

det ikke er givet, at den fulde samfundsmæssige produktionskapacitet

udnyttes. Der kan meget vel opstå et ligevægtspunkt under fuld beskæftigelse

(YF). Staten skulle

imidlertid have gode muligheder for at modvirke dette via statsligt konsum

og investering (G). Der er endda en multiplikatorvirkning tilknyttet, som

vil afhænge af forbrugskvoten (hældningen på forbrugsfunktionen).

Keynesianerne er blevet udsat for kraftig kritik af denne opfattelse, ikke mindst efter, at globaliseringen er kommet og har åbnet økonomierne op. En økonomi, der måske omsætter 40-50 pct af produktionen med udlandet, hvad der ikke er ualmindeligt i Europa, vil få et stort betalingsbalanceunderskud i løbet af kort tid, hvis det følger denne fremgangsmåde m.h.t. at overvinde krisen. En anden uheldig virkning kan være øget inflation.

Figur 9: Udviklingen i udgifter og indtægter på det amerikanske offentlige budget

Kilde: Office of Management and Budget. Whitehouse.gov

At effekten er der, viser figur 9. Man kan f.eks. se perioden i 1980'erne,

hvor præsident Reagan øgede de amerikanske budgetunderskud kraftigt. Det har

formentlig været medvirkende til den faldende arbejdsløshed i perioden.

Arbejdsløshedskrisen i 1930'erne blev også først for alvor overvundet af de

store budgetunderskud under II. Verdenskrig.

Hvis man skal analysere årsagerne til kursfaldene på børserne fra marts 2000 og de følgende recessionstendenser i den amerikanske økonomi, kan en marxistisk tilgangsvinkel benyttes. Den er i halvfemserne, under den liberale bølge, blevet set som forældet, men er det ikke nødvendigvis. Krisen kan ses som en akkumulationskrise, der har sit udspring i problemer med at holde profitraten (afkast af investeringer) oppe. Adskillige af de store amerikanske og europæiske multinationale virksomheder oplevede i 2000-02 betydelige fald i overskuddet. Det blev ikke bedre af, at en sygelig optagethed af kortsigtet shareholder value i flere tilfælde førte til kreativ bogføring (Worldcom, Enron, m.fl.). Det påvirker investeringstilbøjeligheden negativt.

Aktieinvestorerne mister tilliden til aktier. De tager deres penge ud og lægger dem under madrassen eller investerer dem i obligationer, guld, jord eller råvarer. Dermed føres de væk fra produktiv anbringelse. Forsåvidt minder forklaringen om en keynesiansk analyse. Det drejer sig i sidste instans om en manglende balance mellem opsparing og investering. Det kan føre til en økonomisk krise. Det kan dog være, Alan Greenspan fik manet noget af krisen i jorden med sine talegaver, sin autoritet og sine reformforslag. Der var også meget psykologi i det.

Men krisen ligger der som en latent mulighed. En marxistisk

økonom ville kalde det for en akkumulationskrise for kapitalen. Altså mere

end blot manglende S:I balance.

Det er heller ikke i første række

en afsætningskrise - med mindre man ser på de afledte virkninger af

akkumulationsproblemerne - , da der stadig i 2000-2002 var relativt optimistiske

forbrugerforventninger og pæne tal for omsætningen i detailhandelen.

En akkumulationskrise hænger i den marxistiske økonomiske optik sammen med svigtende investeringer, og disse hænger igen sammen med usikre forventninger hos investorerne, bl.a. forventningerne til det fremtidige afkast af investeringerne. Profitraten er utilstrækkelig til, at det fortsat er attraktivt at investere i industri- og servicearbejdspladser. Marx fremsatte i Kapitalen en teori om profitratens tendentielle fald. Det er klart, at hvis man tager den for gode varer, så indeholder kapitalismen en tendens til sin egen undergang indbygget, da faldende profitabilitet fører til investeringskrise og i yderste instans langvarig økonomisk stagnation. Man kan nok se sådanne tendenser i de store arbejdsløshedstal i u-landene og undertiden også i nogle af de rige lande, men det kan også forklares ved ufuldkommenheder ved den globale kapitalisme. Med et bedre virkende system for global governance, end det man har i dag, kan det ikke afvises, at former for globalkeynesiansk økonomisk styring kunne indebære bedre beskæftigelsesforhold.

Man kan gøre sig lystig over, at der sad nogle grupper af mennesker i 70’erne og ventede på kapitalismens undergang som følge af teorien om den potentielt faldende profitrate. Næsten som de sidste dages hellige eller andre religiøse fundamentalister. I øvrigt kan det diskuteres, om der ikke er tale om en fejlagtig Marxlæsning? Marx giver ikke nogen steder udtryk for, at kapitalismen bryder sammen af sig selv, som følge af sin indre logik. Der skal menneskelig handling til, og den er afhængig af den menneskelige bevidsthed. Profitrateteorien er også andet og mere end blot en ”eskatologisk” teori om kapitalismens undergang.

Det hænger i virkeligheden sammen med at vælge det korrekte

abstraktionsniveau. Set i den økonomiske konjunkturs cykliske forløb har det

ganske megen mening at tale om profitratefaldet som en trussel imod

konjunkturen - og den anglo-amerikanske liberale markedsmodel. I det

cykliske konjunkturforløb er der tendens til, at

profitraten

falder som følge af lønstigninger, der sætter ind, når man nærmer sig fuld

beskæftigelse. Hvis man ikke i den situation kan hæve

merværdiraten som

følge af utilstrækkelig teknologisk fornyelse, eller som følge af, at

lønmodtagersiden har for stor styrke til, at arbejdet kan intensiveres i

fornødent omfang, vil et profitratefald slå igennem i konjunkturcyklusen.

Mange kritikere af profitrateteorien har dog ret i, at

teorien har overlevet sig selv på det, de såkaldte kapitallogikere i 70’erne

kaldte ”totalkapitalens niveau”. Man synes at underkende

mulighederne for teknologisk fornyelse og dermed mulighederne for

billiggørelse af kapitalapparatet.

LINKS:

Økonomiske konjunkturer