ØKONOMISK POLITIK

Denne

side handler om økonomisk politik, dvs formulering af økonomiske målsætninger og

anvendelse af midler til at nå målsætningerne. Målsætningerne kan f.eks. være: lav

arbejdsløshed, bæredygtig økonomisk vækst, balance i udenrigshandel, lav inflation,

balance på de offentlige budgetter, etc. Midlerne til at nå målene kan f.eks. være

finanspolitik og pengepolitik.

I de senere år har der i forbindelse med diskussionerne om

globaliseringen været interesse for,

hvordan økonomierne er forbundet med hinanden. Vi kan ikke uden videre regne

med, at vi kan føre uafhængig økonomisk politik i Danmark.

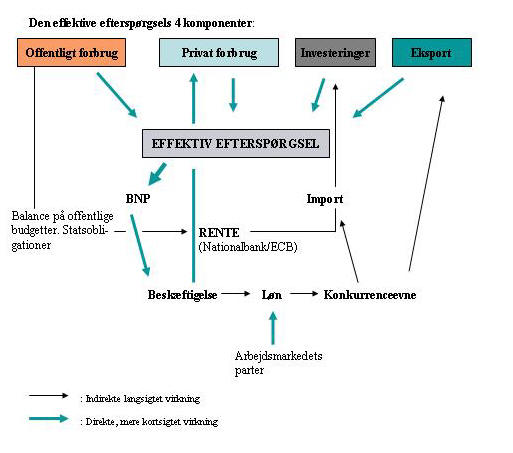

Figur 1: Keynes-modellen over de økonomiske sammenhænge

Den samlede produktion/varer og tjenester til rådighed Y (BNP) +Im efterspørges altså af C + I + G + Ex. Man skriver den såkaldte nationalregnskabsligning (forsyningsbalance) således: Y + Im = C + I + G + Ex

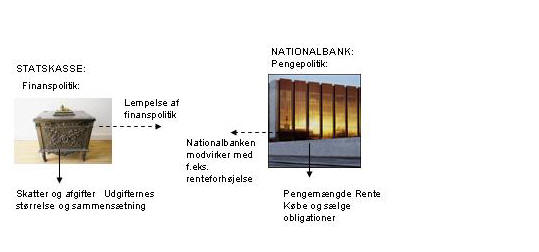

Finanspolitik, pengepolitik, indkomstpolitik og strukturpolitik findes nok stadig, men deres virkninger er svagere eller anderledes end tidligere, da man i højere grad i den enkelte nationalstat kunne føre en politik, der satte ind imod de økonomiske problemer, jvf f.eks. oversigten over de klassiske Keynesinspirerede mål og midler i den økonomiske politik i figuren herunder.

Figur 2: De "klassiske" remedier: Finans- og pengepolitik

En finanspolitiske lempelse kan f.eks. bestå i, at staten bruger 1/2 milliard kroner mere på ældrepleje eller hjemmehjælp. Når staten agerer sådan, har det nogle virkninger, som kan undersøges ved at følge pengestrømmene rundt i det økonomiske kredsløb, jvf figur 3. Det kunne også være en skattelettelse og/eller en øgning af overførselsindkomster (f.eks. arbejdsløshedsunderstøttelse, bistandshjælp m.v.) Det stimulerer økonomien. En pengepolitisk lempelse kan f.eks. være en nedsættelse af renten, så det bliver billigere at låne penge. Det stimulerer investeringerne.

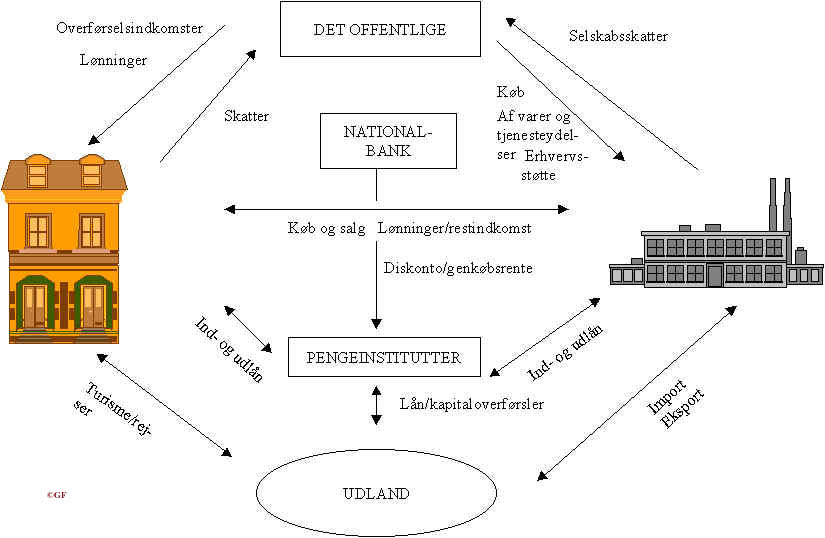

Figur 3: Det økonomiske kredsløb med ekspansiv finanspolitik

Med stigende globalisering, bliver udlandet vigtigt for, hvad der sker.

Afhængigheden af udlandet gør, at finanspolitikken og pengepolitikken ikke

kan bruges så meget som før til stimulans af økonomien, idet man dermed

risikerer, at det bliver udlandets økonomi, mere end den indenlandske

økonomi, der stimuleres. Det har dog ikke gjort hverken finans- eller

pengepolitik helt uaktuelle.

Den amerikanske konjunktur får afgørende betydning for det

meste af Verdens økonomi. Normalt vokser USA's økonomi set i et længere

tidsperspektiv.

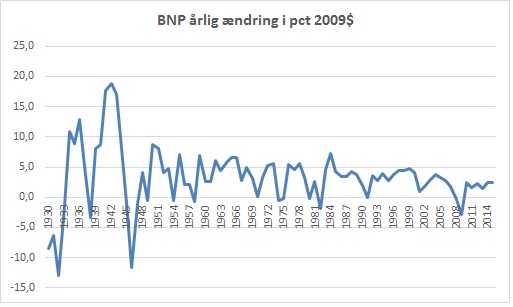

Figur 4: Med globaliseringen er Danmark blevet afhængig af økonomien i udlandet, f.eks. USA's økonomiske konjunktur

Kilde: www.bea.gov

I figuren

ovenover ses de årlige vækstændringer i USA's BNP i faste priser. Her kan vi se vækstbølger,

og hvordan høj- og lavkonjunktur følger efter hinanden. Man kan i højre side

se

den negative vækst, der satte ind i 3. kvartal 2001. Det var et shock

for amerikanerne. Perioden forinden var præget af troen på "ny økonomi"

og stigende aktiekurser, der nærmest forventedes at fortsætte i det

uendelige. Den "ny økonomis" immaterielle vidensværdier sås afspejlet i

de eksponentielt voksende kurser på Nasdaqbørsen. I løbet af nogle

måneder i 2000 forduftede for over 10.000 mia. dollars værdi fra

børserne i Wall Street. Det førte til faldende formuetilgodehavender i

amerikanske pensionsopsparinger og virksomhedsfonde og har formentlig

været en stærkt medvirkende årsag til nedgangskonjunkturen derefter.

Denne kunne formentlig have været formildet, hvis man noget tidligere

havde fået prikket hul på aktieboblen. I stedet forsøgte George Bush med

en meget "keynesiansk" stimulerende finanspolitik at puste liv i

konjunkturerne i 2001/02. Det lykkedes delvist.

Men det lykkedes især,

fordi den amerikanske centralbank, The Federal Reserve, stimulerede

økonomien ved at sætte renterne ned. Det førte til kraftige stigninger i

ejendomspriserne. Samtidig indførte man nye typer af lån, der var

billige i begyndelsen af ydelsesperioden. De kaldtes "teaser" loans. De

kunne være endnu billigere i starten end almindelige afdragsfrie lån,

idet de i visse tilfælde også var rentefrie, f.eks. de første par år.

Det ført til en stigning i lånets hovedstol. Virkningen var en stigning

i ejendomspriserne og den såkaldte "ejendomsboble". Da der gik hul på

den i 2007, førte det over i den såkaldte subprime- og finanskrise. Det

spredte sig til banksektoren, fordi mange af realkreditlånene blev

"pakket" i nye lån af banker og kreditinstitutioner.

Det, der sker i EU, har også betydning. Danmark har bundet sin valuta til eurokursen. Det vil sige, at kronen kan svinge et par pct i forhold til eurokursen. I praksis holdes den på en fast kurs i forhold til euroen. Det betyder, at valutapolitikkens råderum er indsnævret. Man devaluerer ikke den danske krone. Man kan evt. blive tvunget til at lade kronen falde i værdi. Det vil kunne ske, hvis udlandet mister tilliden til den økonomiske politik i Danmark, f.eks. hvis der opstår vedvarende og store underskud på de offentlige budgetter, hvis udenrigshandelen kommer voldsomt ud af balance ell. lign. Den situation foretrækker man at undgå. Derfor kan man sige, at valutapolitkken (devaluering/revaluering af kronen) ikke er nogen effektivt gældende mulighed for øjeblikket.

Økonomisk politik via klassikerne

Alternativt kan man bruge klassikerne som indgang til økonomisk politik. Lyt f.eks. til Milton Friedman i videoen her:

Det, der sker i EU, har også betydning. Danmark har bundet sin valuta til eurokursen. Det vil sige, at kronen kan svinge et par pct i forhold til eurokursen. I praksis holdes den på en fast kurs i forhold til euroen. Det betyder, at valutapolitikkens råderum er indsnævret. Man devaluerer ikke den danske krone. Man kan evt. blive tvunget til at lade kronen falde i værdi. Det vil kunne ske, hvis udlandet mister tilliden til den økonomiske politik i Danmark, f.eks. hvis der opstår vedvarende og store underskud på de offentlige budgetter, hvis udenrigshandelen kommer voldsomt ud af balance ell. lign. Den situation foretrækker man at undgå. Derfor kan man sige, at valutapolitkken (devaluering/revaluering af kronen) ikke er nogen effektivt gældende mulighed for øjeblikket.

Han taler om nationalbankens rolle (Federal Reserve i USA) og kritiserer

dens rolle under den store Depression i starten af 1930'erne, hvor den

strammede pengepolitikken i stedet for at stimulere den, f.eks. ved at købe

obligationer og derved tilføre økonomien penge. I øvrigt mener han, at

pengepolitikken skal styres ud fra hensynet til ikke at smøre økonomien mere

med pengemidler end hvad den økonomiske vækst betinger. Hvis den smøres

mere, kommer der inflation. Hvis den smøres mindre (som det skete i

begyndelsen af 30'erne), bliver der deflation (prisfald og forstærket

lavkonjunktur), som han forklarer i videoen. Disse sammenhænge forklarer

monetaristerne bl.a. ud fra kvantitetsligningen:

m*v = p*Q

(m: pengemængde,

v: pengenes omløbshastighed, p: prisniveau,Q: BNP).

m skal øges, hvis Q stiger.

Hvis det ikke sker, opstår situationen, han taler om i videoen. Men hvis m

øges betydeligt mere end Q-stigning betinger, kommer der inflation. Når der

er inflation, som der var i 1970'erne, anbefales stramninger af

pengepolitikken. Inflationsforventninger skal tæmmes ved, at pengepolitikken

strammes via nationalbankens kontrol med pengemængden.

De klassisk tænkende liberalister er modstandere af statens øgede vægt i

økonomien.

Derfor er nogle af dem også modstandere af USA's krige. Det

politisk betingede ønskede om hegemoni og kontrol har vundet over i forhold

til den økonomisk fornuft, der tilsiger, at sådanne aktiviteter skal

finansieres uden for voldsomme udvidelser af pengemængden. Dette er ifølge

den republikanske liberalist Ron Pauls mening gået alt for vidt. USA’s krige

i Irak og Afghanistan sammenligner han med Romertidens og andre imperiale

krige m.h.t. virkningerne på priser og penges værdi:

“Der har aldrig været kæmpet en krig uden medfølgende inflation. I romertiden klippede de kanterne af mønterne eller fortyndede ædelmetallet. Eller der blev printet papirpenge, som vi gjorde det i revolutionstiden. I dag kalder vi det stadig at printe penge, men hvad de reelt gør er at trykke på en computertast. Hvis vi virkelig skulle betale for hver øre, vi bruger i Afghanistan og Irak, ville vi ikke være der. I stedet for at øge tropperne i Afghanistan, skulle USA trække sig ud. Det har intet med selvforsvar at gøre. .... det er umoralsk; der er overhovedet ingen fornuft i det, og det sprænger banken.” (Independent 2.12.09)

Man så det ske under Vietnamkrigen, hvor USA måtte gå fra guldet i 1971. Det fik Ron Paul til at gå ind i politik. Og lige siden har han tordnet imod et pengesystem, hvor værdien af pengene afhænger af troværdigheden af den økonomiske politik, den pågældende regering fører. Den kan printe penge til at dække sine udgifter. Det er reelt det, USA gør for øjeblikket i kraft af de gigantiske underskud på den føderale regerings budget og den såkaldte quantitative easing (“kvantitative lettelse”), som The Federal Reserve, USA’s centralbank, laver, hvor man printer penge til at købe obligationer for, hvorved der pumpes gigantiske beløb ud. Problemet i USAs tilfælde er imidlertid yderligere, at USA trykker de mest anvendt “Verdenspenge”, dollar. Det gør det let at betale for krigene, men dette er naturligvis kun muligt til en vis grænse. Og denne grænse går der, hvor de andre lande mister tilliden til dollaren, fordi der bliver for mange af dem, og fordi man kan se, at der efterhånden ikke ligger tilstrækkelig værdi bag.

Ron Pauls opskrift på en løsning er igen at binde pengenes værdi til

guld. Helst så han Centralbanken, Federal Reserve, nedlagt. Så vidt går

Friedman ikke, som man kan se af interviewet. Han anbefaler en mild grad af

"penge-easing" (monetary easing, dvs udpumpning af penge) fra The Feds side for at undgå bankkollapserne i 30'erne, men

han vil formentlig vende sig i sin grav over den måde, den amerikanske

nationalbank har lavet penge-easing på i 2009. Sammen med udgifterne til

krigene kan det føre til en galopperende inflation.

Realøkonomien: Valg og friemarkeder:

Smith og Friedman: Frie markeders valgmekanismer giver effektivitet og

maksimal produktion via udbud og efterspørgsel

Keynes

Keynes kritiserer den ovenstående opfattelse for, at den tager alt for

let på de mulige virkninger af, at en masse mennesker individuelt forfølger

egeninteressen. Der investeres ikke kun for at handle med varer og indgå i

en global arbejdsdeling, og der investeres ikke kun for at bygge produktion

op, der kan dække menneskelige behov. Der investeres også for at opnå

spekulationsgevinster på kursstigninger. Det er der heller ikke nødvendigvis

noget galt i, men det kan blive et problem, når det ukoordineret bliver til

en flodbølge. Den usynlige hånd bliver til en destruktiv boomerang, der

rammer os i nakken:

Spekulanter gør muligvis ikke nogen skade, når de er bobler på en stadig

strøm af erhvervsvirksomhed, der udfolder sig. Men det ændrer sig, når

erhvervsvirksomhed pludselig bliver til en boble på en hvirvelstrøm af

spekulation. Når et lands kapitaludvikling bliver et biprodukt af

aktiviteterne i et kasino, bliver arbejdet dårligt udført. Omfanget af

målopfyldelse opnået af Wall Street, når man betragter Wall Street som en

institution, hvis egentlige samfundsmæssige formål er at dirigere nye

investeringer igennem de mest udbyttegivende kanaler med hensyn til

fremtidigt afkast, kan ikke ligefrem betragtes som en succes for

laissez-faire kapitalismen - hvad der vel egentlig ikke er

så overraskende, hvis jeg har ret i mine formodninger om, at de bedste

hjerner i Wall Street rent faktisk er blevet dirigeret i retning af en helt

anden målsætning. (Keynes: The General Theory of

Employment, Interest and Money. MacMillan 1936)

Det, Keynes tager stilling til her, er den mulige irrationalitet i en

kapitalistisk markedsøkonomi. Det er ikke første gang, man kom til at se

denne irrationalitet udspille sig. Og udfordringen for økonomisk politik er

da naturligvis at styre bæstet. Det gælder irrationelle udslag af markedet,

og det gælder, når markedet ikke af sig selv finder ligevægt ved fuld

beskæftigelse.

Hvis ligevægt i økonomien indtræder ved et niveau under fuld beskæftigelse,

melder spørgsmålet sig: Hvad så? Den keynesianske rygmarvsreaktion er i den

situation at anbefale underbudgettering på de offentlige budgetter, evt.

finansieret ved salg af statsobligationer. Det kan sætte gang i økonomien,

og måske er der en multiplikator forbundet med det? Det afhænger dog lidt af

forventningerne og af de globale markeders udvikling, da mange landes

situation i dag er, at økonomierne er meget forbundet med andre økonomier

via eksport/import på internationale markeder. Det kan gøre det oplagt med

koordinerede underbudgetteringer samtidig i flere lande på én gang. Og det

var da også det, man faktisk gjorde efter finanskrisen i 2008-09, selv om

nogle legede beating around the bush og lod andre tage skraldet.

Problemet med stimulanspolitikken via underbudgetteringen er,

at de statslige budgetunderskud kan blive ukontrollabelt store, som det er

ved at ske i USA og UK, samt Irland, og det kan bringe en kraftig inflation,

når finansieringen sker ved printning af penge, der samtidig er

"Verdenspenge", jvf også monetaristernes kritik ovenfor.

Og den statslige Leviathan vokser, så skatteplagede mennesker

bliver trættet af det og siger, at de har mistet lysten til at arbejde, når

der skal afleveres så meget i skat.

Det britiske finansblad The Economist bringer gruopvækkende

billeder af Leviathan i sit sidste nummer. Og bladet viser OECD-statistik,

der illustrerer denne vækst i statens andel af BNP, jf herunder.

Keynes anviser dog andre veje til løsninger:

Vi har i set, at investeringsniveauet afhænger af forholdet mellem renten

og kapitalens marginale effektivitet. Det giver anledning til forskellige

investeringsniveauer i forhold til rentens højde. Kapitalens marginale

effektivitet afhænger af forholdet mellem udbudsprisen for et kapitalaktiv

(f.eks. en maskine) og det forventede afkast, man kan få af aktivet.

(The General Theory....)

Her siger Keynes noget centralt om, hvad der bestemmer

investeringsomfanget i en kapitalistisk markedsøkonomi, og dermed også noget

centralt om, hvad der kan gøres ved det problem, der hedder, at markederne

går i ligevægt på et niveau under fuld beskæftigelse. - Og uden at man

kommer til at "stir the Leviathan", som The Economist så poetisk udtrykker

det.

Renten kan sættes ned via pengepolitikken. Men hvad gør man,

når renten kommer ned i nærheden af 0. Så har pengepolitikken udspillet sin

rolle. Til gengæld kan der være muligheder for at øge kapitalaktivernes

afkastgrad (kapitalens marginale effektivitet). Det kan gøres ved

investeringer i uddannelse, forskning, teknologiudvikling, herunder

teknologiomstilling. Man kan lægge afgifter på rustbælteøkonomi og

subventionere - og teknologiudvikle - grøn teknologi. Det vil øge kapitalens

marginale afkast.

Målene, politikken og ideologierne

Hvad vil man opnå

med økonomisk politik. Hvad er målene for den økonomiske politik?

Det sprang

Adam Smith let og elegant henover med sin usynlige hånd. Staten skulle blot

sikre visse nødvendige rammer for markedet. Men staten var heller ikke så

stor en del af økonomien på hans tid, at det var muligt at påvirke den

samlede efterspørgsel på afgørende vis. Den "usynlige hånd" er en

metafor for markedets evne til effektiv allokering af ressourcer, når udbud

og efterspørgsel og prisdannelsen ser til, at der sker et skifte i

produktion og distribution uden, at det behøver at blive planlagt af et

planlægningskontor. Den usynlige hånd kan imidlertid ikke klare den

økonomiske makropolitik, selv om det just er her, der er uenighed mellem

keynesianere og udbudssideteoretikere, mellem vækstentusiaster og

vækstskeptikere.

Målene, og hvordan de fastlægges, er det, der

er det helt centrale spørgsmål for et samfund at tage stilling til. Økonomi

er et middel til at nå andre mål. Hyppige økonomiske mål er:

Vækst (hvordan skal BNP defineres?)

Lav inflation

Høj beskæftigelse/lav arbejdsløshed

Rimelig betalingsbalanceligevægt

Rimelig indkomst- og formuefordeling (skatte- og velfærdspolitik)

Økologisk bæredygtighed

Når man skriver disse mål, bliver man straks opmærksom på, hvordan det hele

bliver ideologisk og politisk. Hvordan prioritere imellem dem? Hvad gør man,

når de indbyrdes strider imod hinanden, dvs det kan være vanskeligt at opnå

målopfyldelse. Det gælder f.eks. vækst og bæredygtighed. Det gælder måske

også økonomisk vækst og indkomst-/formuefordeling - eller gør det? Hvad med

vækst og inflation?

Det er ikke på forhånd muligt at "beregne", hvad den

"rigtige" økonomiske politik er. I et pluralistisk samfund bliver den

økonomiske politik til evt. efter en mudret beslutningsproces i det

politiske system. At finde ud af, hvordan den bliver til som et gennemsnit

eller fordrejning af interessers, politiske ideers og ideologis tryk, er

ofte ikke let.

I'm the Agenda - Keynes vs. F.A. Hayek

F.A. Hayek (1899 - 1992) en af de mest fremtrædende repræsentanter for Den østrigske Skole i økonomisk teori. Det var en skole, der lagde vægten på de frie markeder og økonomiens selvkorrigerende mekanismer.

Er guldrandet fastkurspolitik den

eneste mulighed?

Ved at gå med i EU's finanspagt har man imidlertid begrænset valgmuligheden på kort sigt, idet det såkaldte strukturelle underskud (underskuddet renset for konjunktureffekter)på statsfinanserne skal holdes på max 0,5 pct af BNP.

På det korte sigt er problemet, at økonomien ikke vokser. Ofte bruges ordet "vækster", som nok ikke er godkendt af Dansk Sprognævn, men er et kunstigt skabt ord, afledt af navneordet "vækst". Denne sproglige nyskabelse illustrerer iveren efter at lave en vækstdiskurs, alle kan tænde på, men det er næppe en heldig omgang med det danske sprog.

I 2014 forventes dansk økonomi at vokse med 1,6 pct. Det sker i takt med, at væksten igen vender tilbage i udlandet, og eksporten efterhånden kan tage til og dermed trække produktion og beskæftigelse i den private sektor op, skal især ses i lyset af, at vækstfremgangen er stærkest i en række af de lande, som Danmark handler mest med. Fremgangen ventes at være behersket i både 2013 og 2014. De internationale konjunkturer er stadig svage, og dansk økonomi er fortsat inde i en konsolideringsfase ovenpå højkonjunkturen og det efterfølgende voldsomme tilbageslag i forbindelse med finanskrisen. Husholdningerne under ét står fortsat med en større gæld end i perioden før boligprisboblen. Boligpriserne er først nu ved at stabilisere sig, og der er således ikke udsigt til stigende formuer i husholdningerne, som kan drive privatforbruget og boliginvesteringerne frem.( Kilde: Økonomisk redegørelse. Økonomiministeriet december 2012).

På længere sigt kan det betragtes som et mindre onde, at økonomien ikke vokser så stærkt som før. Det gør det lettere at få tilgodeset økologiske målsætninger. Det ville dog være ønskeligt, om disse blev formuleret som en bevidst politik og ikke en hovedløs accept af tingenes "almindelige uheldige tilstand".

Tidligere på året 2012 forudså regeringens økonomer en vækst i dansk økonomi på 0,9 pct. i 2012.

Det er nu vendt til en forudsigelse på et fald i BNP på 0,4 pct. Og det holder måske ikke engang, fordi tallene for sidste kvartal ikke er indløbet endnu. Det gør samtidig forudsigelserne om, at arbejdsløshedskurven knækker, til skamme.

Skønmaleriet af økonomiens tilstand fortsatte i den i december 2012 udsendte Økonomisk Redegørelse, jf ovenfor. På et stort set udokumenteret grundlag meldes at det “forventes”, at dansk økonomi vil vokse næste år – og i 2014 med hele 1,6 pct. Begrundelsen er usikre forventninger om vækst i den internationale økonomi, der kan trække dansk økonomi op. Men det er netop - ja, usikre forventninger.

Det erkendes da også i rapporten, idet man nogle steder indrømmer, at det faktiske scenarie kan komme til at give det stik modsatte resultat. Det er især den selvskabte eurogældskrise, der driver gæk med økonomernes forudsigelser.

EU's stramningspolitik har skabt en situation, hvor det sydlige EU, Grækenland, Portugal, Spanien og Italien, står tilbage på perronen og må se toget køre, uden de har nogen mulighed for ved selvhjulpne politikker at få gang i egen vækst.

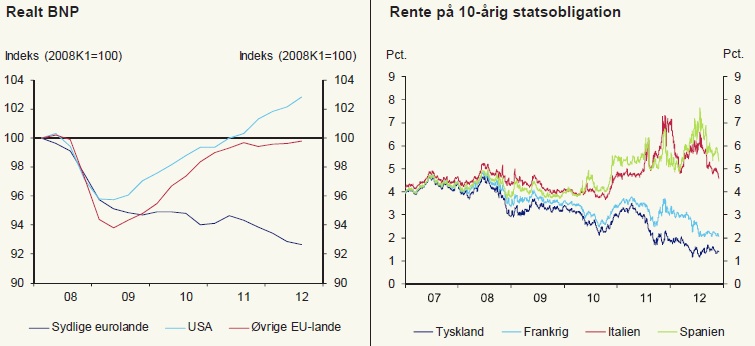

Kilde: Økonomiministeriet.

Det ses af figuren ovenover, hvordan de forskellige områder er kommet ud af krisen på meget forskellig vis. I de sydlige eurolande går det ikke godt. Lidt bedre i Tyskland og naboer.

Og langt bedre i USA. Men USA har netop også ført en mere stimulanspræget økonomisk politik, både med Obamas finanspolitiske stimulanspakke på næsten 800 mia $ i 2009 og den ekspansive pengepolitik, som den amerikanske nationalbank, Federal Reserve, har ført. I december 12 udsendte man en erklæring om, at man ikke vil hæve renten, så længe arbejdsløsheden er over 6,5 pct.

Den faktiske fallit for Syd-EU-euroen ses i højre side af figuren. Langt højere renter på statsgæld. Hvis eurozonen havde haft en centralbank, der reelt var centralbank for en union, havde det ikke været muligt med så forskelligartede renter.

Men Danmark kan da, – uden i øvrigt at være medlem af eurosamarbejdet, sidde og lune sig i det gode selskab af stærke økonomier mod nord. Det er noget, der giver “austerity-forpligtelse”, hvad der bl.a. indebærer, at man skal føre såkaldt “reformpolitik” i relation til arbejdsmarkedet. Det skal gøres fleksibelt, så der kan udbydes mere – og mere villig – arbejdskraft til de jobs, som ikke findes, og hvis antal falder fra dag til dag. Det er her, man skal finde den indre logik i regeringens økonomiræsonnementer. I virkeligheden kunne Danmark godt, som relativt stærk, faktisk euro-Mitglied, føre en mere beskæftigelsesfremmende politik, men det er angiveligt vigtigere at holde en lav rente og holde igen, – indtil konjunkturerne vender. Så vil man formodentlig stå stærkt rustet.

For der er jo krise, siges det. Og når det er tilfældet skabes der krisebevidsthed.

Men

er det nu rimeligt, når situationen faktisk er den, at den såkaldte

krise for en dels vedkommende er euro-hysteri, der mere skyldes tysk

inflationsfrygt end reel konjunkturfrygt?

For når man kigger ud over

det globale økonomiske landskab, kan det være lidst svært at finde helt

skråsikre tegn på det, som vittige hoveder i det amerikanske økonomiske

firmament kalder Den store Recession (med reminiscenser til et andet

“Stort økonomifænomen”). Det er ikke i Kina og andre dele af Asien (som

udgør en stadig mere betydelig del af verdensøkonomien, at der er

lavvækst. Det er ikke engang i USA. Det er i Europa. Og godt nok

handler Danmark i betydelig grad med naboerne, men gunstige

afsætningsmarkeder ligger derude.

Men hvordan gribe mulighederne på disse markeder, når økonomi og forbrugere er gået sparekolde?

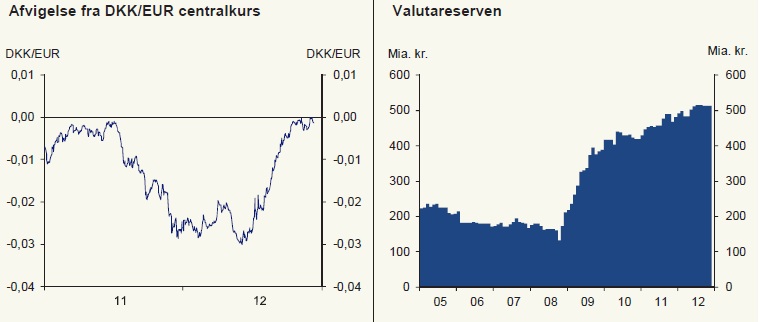

Kilde: Økonomisk Redegørelse. Økonomiministeriet dec. 12

Valutabeholdningen er vokset kraftigt under krisen, så den nu udgør over 500 mia kr. Pengene er søgt til landet, og det har i perioder ført til et opadgående revalueringspres på kronen, som Nationalbanken har modgået ved operationer i markedet. Man har købt udenlandsk valuta. Med det resultat, at der nu ligger en ordentlig bunke guld, $ og andre valutariske tilgodehavender (valutareserven) i Nationalbanken.

Man kan ikke spise guld. Og

det

kan de arbejdsløse, der har betalt prisen igennem

stramninger i

arbejdsløshedsunderstøttelseregler, da slet ikke.

Men det er i global økonomisk vurdering udtryk for en slags økonomisk

råstyrke, som også viser sig i, at Danmark har nogle af Verdens laveste

rentesatser. Det kan dog give problemer på lidt længere sigt.

Det

kan give spekulative bobler, der pludselig kan risikere at udvikle sig

hastigt. – Og som har den uheldige egenskab, at de kan implodere, når

det går op for de økonomiske aktører, at de har smidt penge i en boble.

C20 – indekset er f.eks. steget over 25 pct i 2012 og er i starten af

2013 overgået niveauet fra før krisen. Implosion af bobler kan være

kriseudløsende. Det kan altså føre til double dip – eller triple dip. –

Eller måske er vi allerede i gang med double dip i dette år med

faldende vækst.

Likviditeten i verden er stor – og hastigt stigende. To store økonomier, den amerikanske og den britiske, har i lang tid ført krisebekæmpende politik via centralbankernes QE (Quantitative Easing), der reelt sker ved pengeudpumpning fra centralbankerne, når de køber obligationer. Det kan på et tidspunkt risikere at løbe ud i en stærkt - og hurtigt stigende – inflation.

Der er behov for en økonomisk politik, der sætter gang i investeringer - og helst investeringer i grøn økonomisk omstilling.

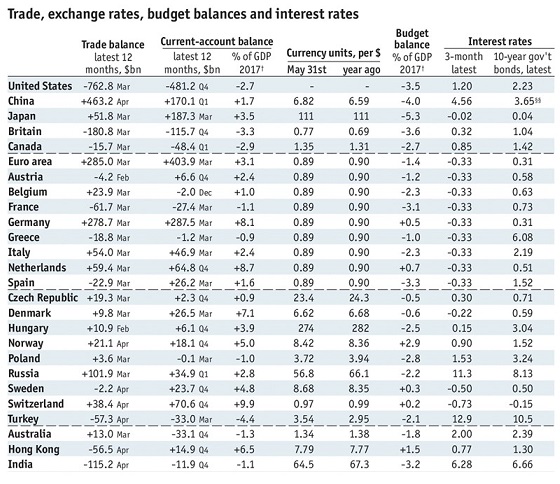

Det britiske ugeblad The Economist samler hver uge en række tal for økonomiernes stilling m.h.t. forskellige økonomiske indikatorer. Desværre er der ikke økologiske balancedata, men til at skønne over status og muligheder, er oversigten god.

Tabel 1: Udvikling i

handelsbalance, betalingsbalancens løbende poster, valutaenheder pr $,

balance på statsbudgetter og renter (3 måneders pengemarkedsrente og

rente på 10-årige statsobligationer)

Samlet set er økonomien i euro-området ret stærk. Eurozonens betalingsbalance viser et stort plus. Statsbudgetterne er samlet i minus, f.eks. målt i pct af BNP, men opfylder efterhånden konvergenskravene til euroen. Hvorfor taler man så om euro-krise? Man kunne let få det indtryk, at det er rent hysteri, når man f.eks. sammenligner tallene med andre økonomier, den japanske, amerikanske og britiske. Men de er jo udstyret med "egentlig egen valuta", under en politisk ledelse af landet, som kan udstikke troværdige retningslinjer.

Tabellen viser også problemet i eurokonstruktionen, som jo er, at det kun er underskudslande, der pålægges økonomisk-politiske handlingsdirektiver. Men et overskud af f.eks. tysk størrelse kunne jo lige så godt være et problem, som man burde have lavet regler om.

Hvis overskudslandene i højere grad havde erkendt deres ansvar, ville man have langt større frihedsgrader i den økonomiske politik.

Ordliste til Friedman-video

Ordliste til Keynes- Hayek-video

Agenda Dagsorden. "I'm the Agenda"

hentyder til, at Keynes igen er blevet mainstream og lidt til. Aggregate

Demand: C + I + G Effektiv efterspørgsel: Forbrug, Investeringer,

Statsligt forbrug og investering Animal Spirits Grådighed o.lign. får

den kapitalistiske økonomi til at køre rundt ifølge Schumpeter m.fl. Økonomer.

Når folk bliver iværksættere og går efter profitten, kommer der gang i økonomien

Bail Outs Løskøb (mod kaution)/Bankunderstøttelse. Kongressen i USA

vedtog en bail-out på 700 mia $ for at undgå bankkrak i 2008/09 Bull and

Bear Markets Aktiemarkeder, der stiger (bull) eller falder (bear) C + I

+ G = Y Forbrug og Investering og statsligt forbrug og investering er

lig det samlede udbud (BNP/Y). Nationalregnskabsligningen. Ifølge Keynes

er de to faktorer i ligevægt, men evt. på et niveau under fuld

beskæftigelse eller på et niveau over (inflationært pres) . Circular flow

F.eks. Det økonomiske kredsløb Equation Ligning Fed (Federal Reserve)

Den amerikanske nationalbank Government spending Statslige udgifter Growth

Vækst In the Long Run We're all Dead Berømt udtalelse af Keynes, hvor

han satiriserede over økonomers brug af "på kort sigt…., på langt

sigt" - og for at sige noget eksistentielt vigtigt om økonomisk

prioritering Interest rates Renter Liquidity trap Det punkt, hvor

rentenedsættelse ikke virker længere Modern Macro Macroøkonomisk

politik, f.eks. Finans- og pengepolitik Public works digging Ditches

"grave grøfter" som offentligt beskæftigelsesarbejde. Et af Keynes'

eksempler på stimulans af økonomien We're all Keynesians Now Mange

økonomers udsagn, da det gik godt med keynesiansk stimulanspolitik - frem til

1960'erne

Forklaringer

på finans-

krisen